近日,涂料采購(gòu)網(wǎng)重磅揭曉《2024年度中國(guó)粉末涂料銷量百?gòu)?qiáng)權(quán)威榜單》,數(shù)據(jù)顯示:全國(guó)粉末涂料銷量百?gòu)?qiáng)企業(yè)2024年度總銷量達(dá)124.74萬(wàn)噸,較上年同期增加8.64萬(wàn)噸,增長(zhǎng)7.5%,這一增幅標(biāo)志著該領(lǐng)域已持續(xù)九年保持增長(zhǎng)態(tài)勢(shì),彰顯出粉末涂料產(chǎn)業(yè)的強(qiáng)勁發(fā)展韌性。

立邦暴增110%,阿克蘇持續(xù)增長(zhǎng)國(guó)內(nèi)粉末涂料發(fā)展強(qiáng)勁

在行業(yè)整體承壓背景下,頭部企業(yè)的增長(zhǎng)動(dòng)能呈現(xiàn)顯著分化。涂料采購(gòu)網(wǎng)最新披露數(shù)據(jù)顯示,立邦涂料(天津)有限公司同比暴漲110% ,天津市鑫金亨立塑粉有限責(zé)任公司亦以逾90%的增速?gòu)?qiáng)勢(shì)突圍,二者共同構(gòu)成2024年粉末涂料百?gòu)?qiáng)榜的增長(zhǎng)雙引擎。

從粉末涂料銷量100強(qiáng)增長(zhǎng)速度來(lái)看,2024年在國(guó)內(nèi)市場(chǎng)嚴(yán)重內(nèi)卷的大背景之下,60多家粉末涂料企業(yè)的銷量出現(xiàn)不同程度的增長(zhǎng)。從2024年粉末涂料銷量百?gòu)?qiáng)排行榜來(lái)看,銷量前10強(qiáng)企業(yè)總銷量同比2023年增長(zhǎng)5.3%。

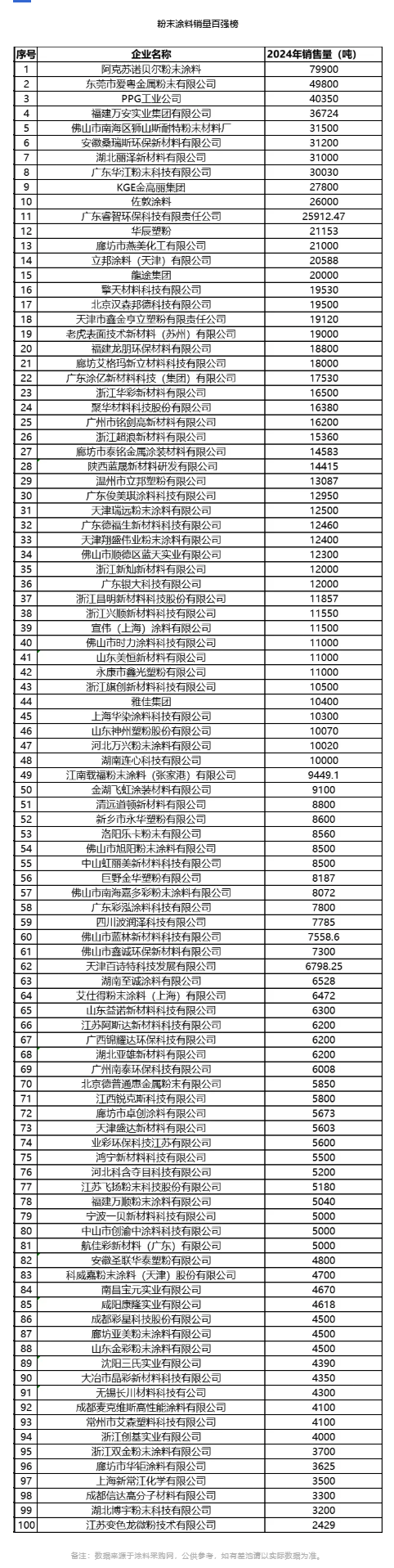

榜單顯示,作為國(guó)內(nèi)最大的粉末涂料企業(yè),阿克蘇諾貝爾粉末涂料79900噸位居榜首,這已是阿克蘇諾貝爾連續(xù)9年蟬聯(lián)中國(guó)粉末涂料銷量100強(qiáng)之首,同比增長(zhǎng)7%,其增速較2023年增速提升了2.5個(gè)百分點(diǎn),足以證明阿克蘇諾貝爾在中國(guó)粉末涂料行業(yè)具有很強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。其次是東莞市愛(ài)粵金屬粉末有限公司以49800噸位居第二,同比增長(zhǎng)2%;排名第三則是PPG工業(yè)公司40350噸,同比增長(zhǎng)1%。和2023年中國(guó)粉末涂料百?gòu)?qiáng)排行榜相比,前三名的粉末涂料企業(yè)并沒(méi)有發(fā)生變化。

福建萬(wàn)安、斯耐特、安徽桑瑞斯、麗澤新材料、華江粉末、KGE金高麗集團(tuán)、佐敦銷量分別為36724噸,31500噸、31200噸、31000噸、30030噸、27800噸、26000噸,分別排名在榜單第4~10位,其中除了KEG金高麗集團(tuán)2024年銷量同比下滑5%之外,其它9家企業(yè)的銷量都有所增長(zhǎng)。從排名變化上來(lái)看,相較于2023年粉末涂料銷量100強(qiáng),佐敦涂料排名從第17位躍入前十強(qiáng),其銷量同比增長(zhǎng)44%。

粉末涂料銷量下滑比例縮小

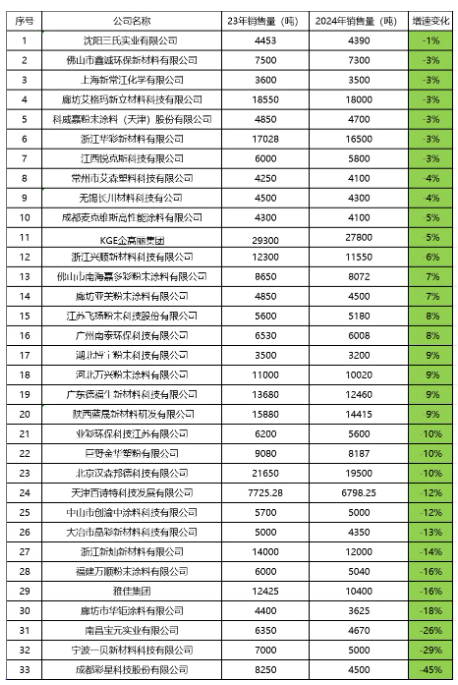

據(jù)涂料采購(gòu)網(wǎng)不完全統(tǒng)計(jì),2024年國(guó)內(nèi)粉末涂料銷量100強(qiáng)中,有33家粉末涂料企業(yè)銷量出現(xiàn)不同程度的下滑,其中20家粉末涂料下降小于10%,10家粉末涂料企業(yè)銷量處于10%~20%之間,3家粉末涂料企業(yè)銷量超過(guò)20%。

較2023年看來(lái),銷量下滑的企業(yè)數(shù)量在增多,但是銷量的下滑比例在縮小。在2023年發(fā)布的粉末涂料銷量100強(qiáng)當(dāng)中,雖然下滑的企業(yè)數(shù)量只有24家,但是下滑比例超過(guò)20%以上的有7家。10~20%之間的只有3家,其它10家企業(yè)的下滑比例小于10%。

“漆改粉”持續(xù)推進(jìn),粉末涂料未來(lái)增長(zhǎng)空間較大

環(huán)保監(jiān)管體系的迭代升級(jí)正在重塑涂料產(chǎn)業(yè)生態(tài)。涂料采購(gòu)網(wǎng)依托行業(yè)資源整合優(yōu)勢(shì),精準(zhǔn)把握政策導(dǎo)向與市場(chǎng)需求契合點(diǎn),在汽車輕量化、綠色建材、裝配式建造等戰(zhàn)略領(lǐng)域強(qiáng)力推進(jìn)"漆改粉"進(jìn)程,通過(guò)工藝革新與場(chǎng)景賦能雙輪驅(qū)動(dòng),為粉末涂料企業(yè)打開(kāi)多維增長(zhǎng)空間。

在需求端變革引領(lǐng)下,粉末涂料應(yīng)用邊界持續(xù)拓展:傳統(tǒng)賽道如家電表面處理、汽車鈑金件防護(hù)保持穩(wěn)健增長(zhǎng)的同時(shí),新興增量空間正在快速打開(kāi)——3C電子領(lǐng)域隨著5G設(shè)備散熱需求升級(jí),功能性粉末涂層迎來(lái)爆發(fā)式增長(zhǎng);市政工程中金屬管道防腐、戶外設(shè)施耐候性解決方案等領(lǐng)域,粉末涂料憑借環(huán)保優(yōu)勢(shì)和成本效益比,正在加速替代傳統(tǒng)涂裝體系。

政策驅(qū)動(dòng)與產(chǎn)業(yè)升級(jí)形成雙重共振:重點(diǎn)區(qū)域VOCs排放限值收緊將倒逼液體涂料市場(chǎng)份額加速向粉末涂料轉(zhuǎn)移,預(yù)計(jì)政策驅(qū)動(dòng)型市場(chǎng)占比將突破25%;新能源汽車輕量化趨勢(shì)推動(dòng)電池托盤、鋁合金輪轂等部件粉末涂裝需求年均復(fù)合增長(zhǎng)率超8%;智能家電升級(jí)浪潮催生抗菌、自清潔等功能性涂層需求,驅(qū)動(dòng)高端粉末涂料滲透率持續(xù)提升;裝配式建筑滲透率提升背景下,金屬幕墻、鋼結(jié)構(gòu)等規(guī)模化應(yīng)用場(chǎng)景預(yù)計(jì)貢獻(xiàn)高于行業(yè)整體增速3-5個(gè)百分點(diǎn)的增量。

(來(lái)源:涂料采購(gòu)網(wǎng))