近日,聚酯樹脂龍頭湛新樹脂再發一封漲價函,稱由于新戊二醇市場價格持續上漲,并且供應緊張,為了確保持續穩定的供應,自4月1日起對粉末涂料聚酯樹脂產品的到貨價格上漲含稅每噸500元整。

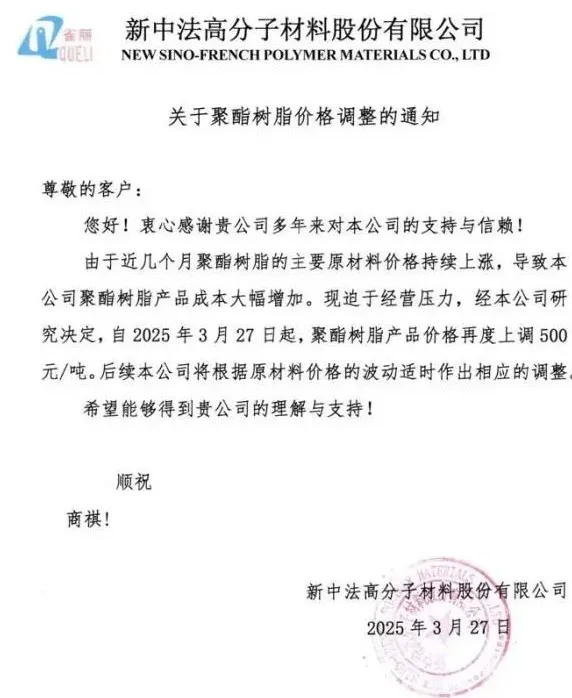

此前湛新樹脂曾于2月底宣布,3月1日起,對聚酯樹脂上漲含稅每噸500元整。也就是說,僅1個月的時間,這家龍頭企業的產品就上漲了1000元/噸。與此同時,另一家聚酯樹脂廠——新中法高分子材料也發布漲價函,稱近幾個月主要原材料價格持續上漲,導致成本大幅增加,經研究決定自3月27日起,聚酯樹脂產品價格再度上調500元/噸。

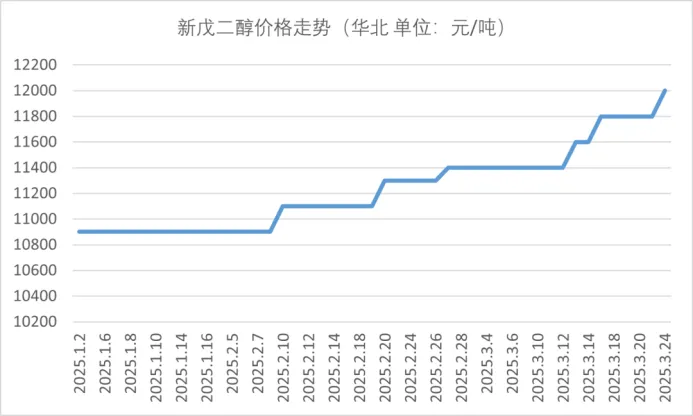

新戊二醇進入大修之年,價格猛漲24%

聚酯樹脂行業連漲兩輪,原材料的暴漲無疑是主要驅動因素。今年以來,粉末涂料上游核心原料新戊二醇市場持續高燒,萬華化學報價已攀升至12000-12200元/噸,較年初漲幅超10%,較去年同期增長24%。這波“淡季不淡”的行情,源于全球裝置集中檢修與下游剛性需求的雙重驅動,而國家政策導向與行業生態變革正成為影響市場走向的深層變量。

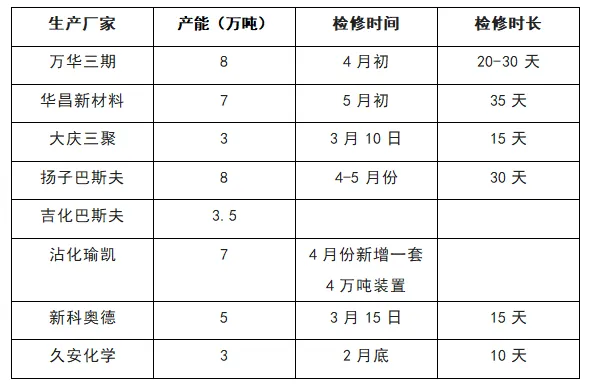

2025年堪稱新戊二醇裝置檢修大年。一季度末開始,工廠集中檢修,供應量較為緊張。業內人士透露,巴斯夫湛江一體化基地計劃于4月檢修,涉及8萬噸產能;華昌化工與萬華化學的多套裝置也將在5月進入檢修周期,累計影響產能超22萬噸。疊加一季度大慶三聚、新科澳德等企業的短期檢修,市場供應量同比減少約15%。

新戊二醇價格上漲正沿著產業鏈傳導至下游。聚酯樹脂成本中新戊二醇占比將近半壁江山,因此該原材料的漲價也推動了聚酯大廠年內多次調價。業內人士預計,二季度檢修潮持續、原油價格高位震蕩及下游備貨需求,將支撐NPG價格維持高位。短期來看,新戊二醇市場將延續“緊平衡”態勢,給粉末涂料領域帶來不小的壓力。

鈦白粉、環氯、MDI等供應端萎縮,涂料廠需合理備貨

除了新戊二醇之外,不少涂料上游的直接或間接原材料近期也面臨了類似的遭遇,供需不平衡正在推升產品售價,并逐漸影響涂料產業鏈的穩定性。

鈦白粉領域,西南和華東地區生產商因環保政策執行限產、停產,疊加原料硫酸供應緊張,導致鈦白粉廠開工率明顯下滑。此外,上游硫鐵礦價格同比上漲31%,進一步推高鈦白粉生產成本。如今,鈦白粉開工率僅為7成左右,國內十幾家鈦白粉廠,掀起了年內第三輪漲價潮,國內累計上漲1300元/噸,國際累計上漲130美元/噸。

硫酸鋇行業,重晶石礦石供應異常緊張,另外沉淀鋇副產品目前市場價格嚴重走低,無法提供更多獲利空間,導致很多生產商在虧損的邊緣徘徊,因此硫酸鋇企業不得不漲價。國內已經連續性漲了1年的時間,截至3月,國內沉淀硫酸鋇價格已經突破了4000元/噸,目前上漲已達到1000元/噸,上漲幅度達到42%。集美精化、湖北秦巴新材料、貴州紅星發展進出口有限責任公司、陜西富化化工、廣西聯壯科技、深州嘉信化工、平利縣安得利新材料、貴州譽福隆科技等均宣布產品價格調漲。

環氧氯丙烷領域,國內某大廠突發安全事故,進入停車檢修狀態。仍有一部分裝置長期停車中,環氧氯丙烷行業整體開工率為5-6成。浙江豪邦因裝置問題3月18-20日短停;湖北民騰6萬噸/年裝置3月14日停車,重啟時間另行通知,江蘇瑞祥15萬噸/年甘油法裝置3月20日停車,計劃停至月底,這也帶動了環氯和下游環氧價格的上漲。

PTA市場,當前,國際原油價格在地緣局勢反復中波動抬升,PX檢修季逐步開啟,PTA自身供需格局進入去庫通道。3月PTA裝置檢修規模擴大,恒力石化3#、儀征化纖、海倫石化等企業停車檢修,逸盛大化375萬噸裝置停車一個月,三房巷120萬噸裝置重啟推遲,開工率降至7成左右。

MDI市場,3月歐洲鹿特丹亨斯邁(47萬噸/年)、科思創日本(7萬噸/年)、美國巴斯夫(40萬噸/年)及亨斯邁(50萬噸/年)MDI裝置集中檢修,為期1-2個月。全球MDI供應收縮,國內聚合MDI價格上漲至1.6萬元/噸。

近一段時間,不斷有涂料企業發聲訴苦,稱原材料價格飆升,成本壓力山大。而今年一季度以來的化工品供應縮水,社會庫存減少,不可抗力壓縮產能和人為檢修控銷等等,都讓供需平衡屢被重創。面對持續攀升的原材料成本與復雜多變的供應鏈風險,涂料行業亟需加速產業升級與技術革新,強化供應鏈彈性管理,突破關鍵技術瓶頸,積極轉型升級,構建更具韌性的產業生態,才有望在變幻莫測的市場中屹立不倒,否則將會在上下游的碾壓之中,淪為擊鼓傳花的“最后一棒”。