國內外20多家化工廠宣布產品調漲

與此同時,國內外20多家化工企業宣布產品漲價,包括鈦白粉、樹脂、填料、增塑劑等,漲幅約30%。

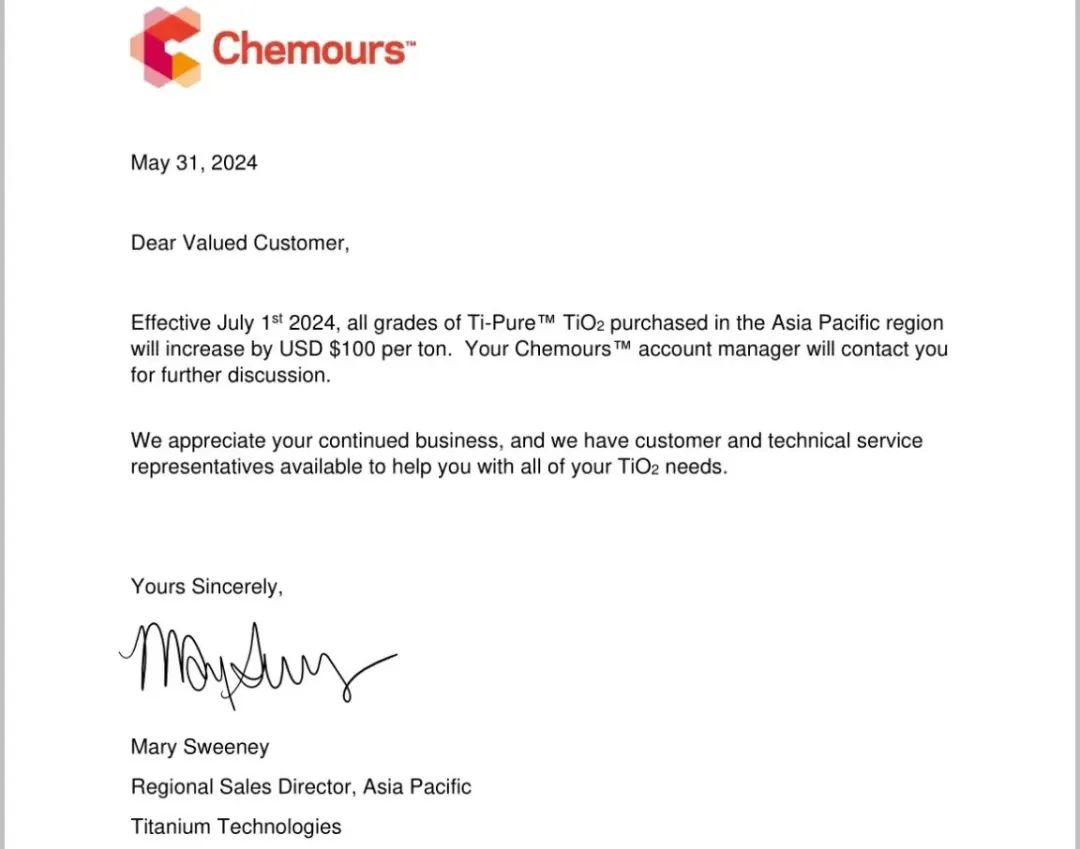

鈦白粉類

科慕:7月1日起,在亞太地區購買所有等級的Ti-Pure™鈦白粉每噸將增加100美元。

康諾斯:7月1日起,鈦白粉每噸上漲180歐元/200美元,適用于在土耳其、中東、非洲和亞洲銷售的所有鈦白粉產品。

泛能拓Venator:7月1日起,亞太地區TiO2漲價100美元/噸。

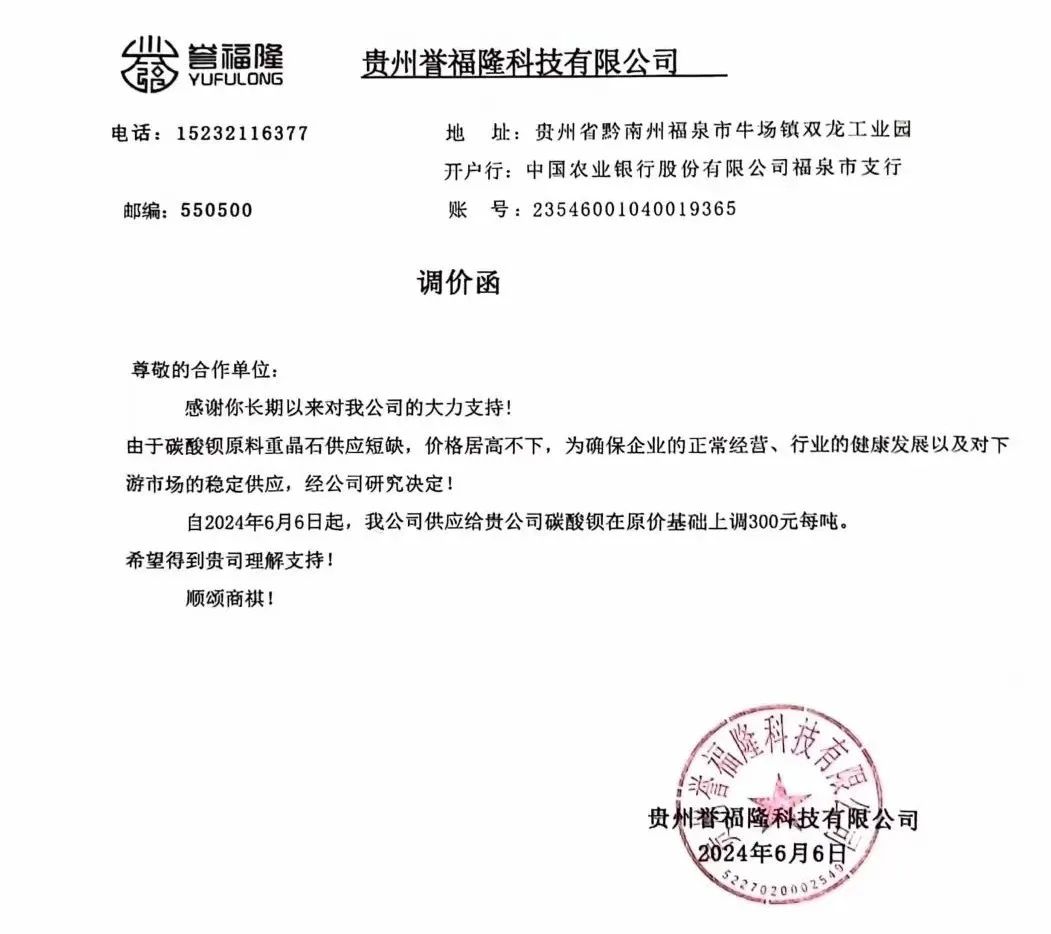

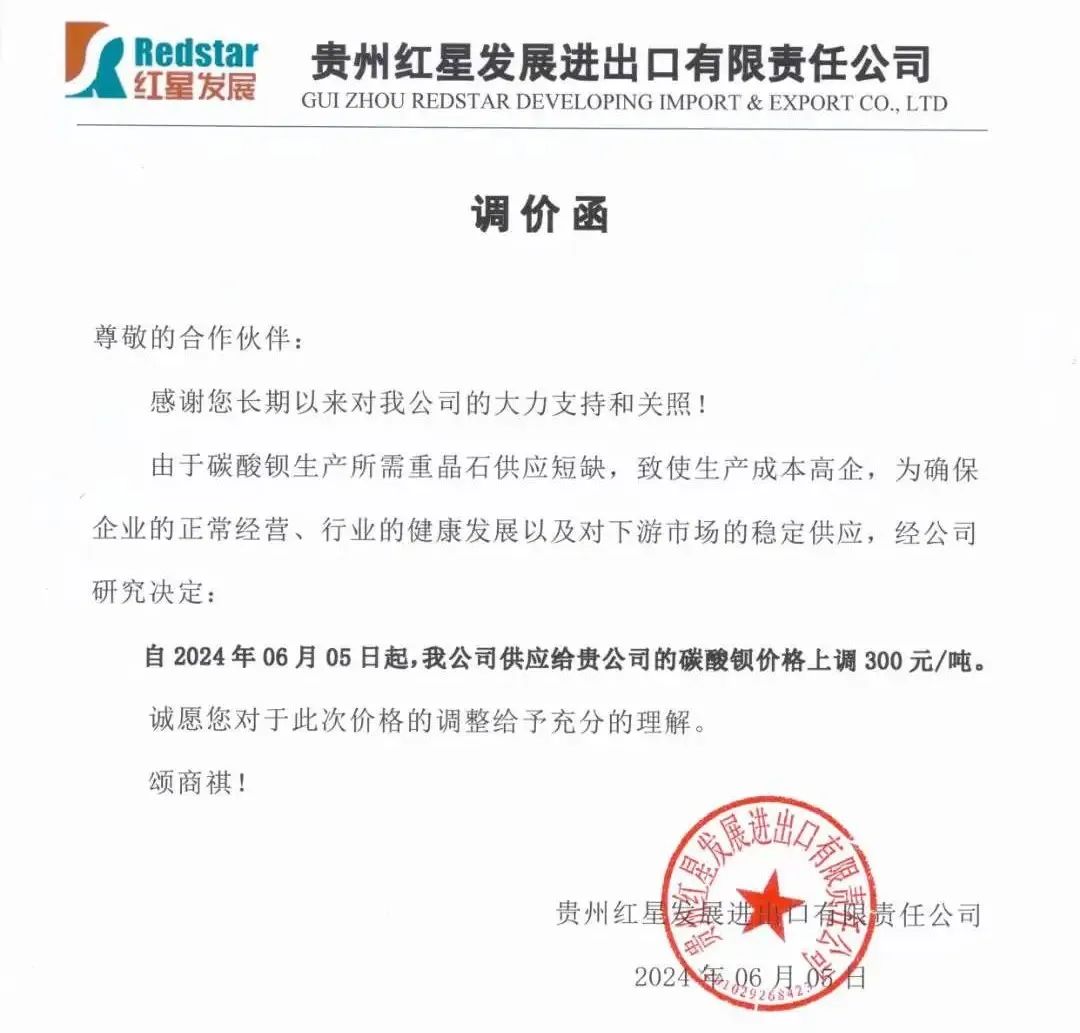

填料類

貴州譽福隆科技:6月6日起,碳酸鋇在原價基礎上調300元/噸。

貴州紅星發展進出口:6月5日起,碳酸鋇價格上調300元/噸。

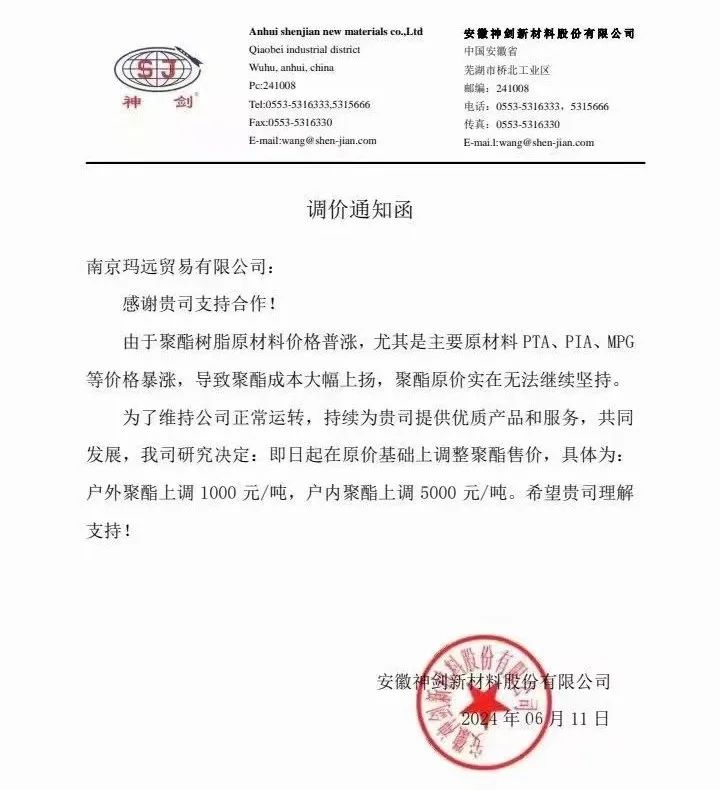

樹脂類

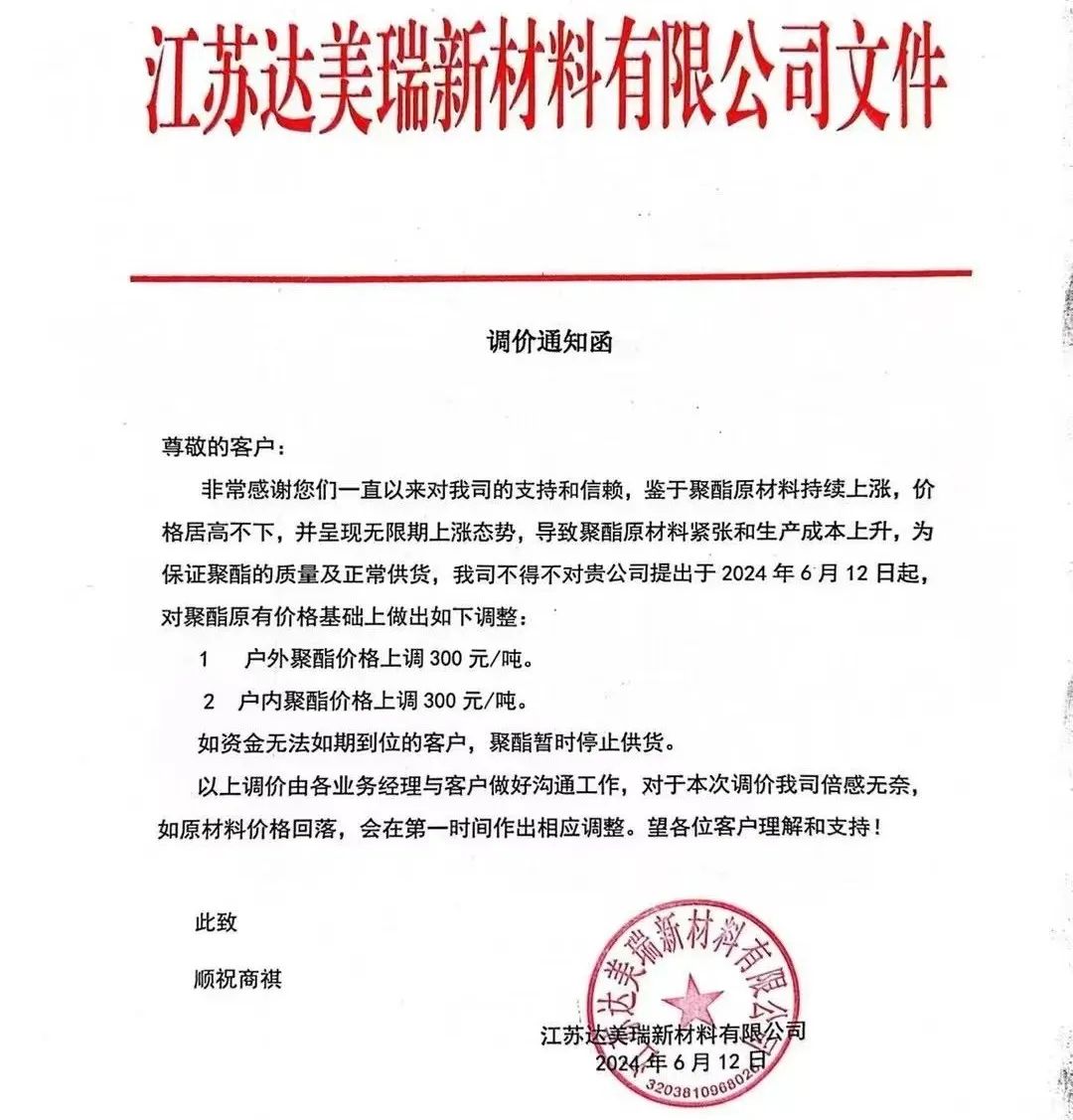

江蘇達美瑞新材料:6月12日起,戶外聚酯價格上調300元/噸,戶內聚酯價格上調300元/噸。如資金無法如期到位的客戶,聚酯暫時停止供貨。

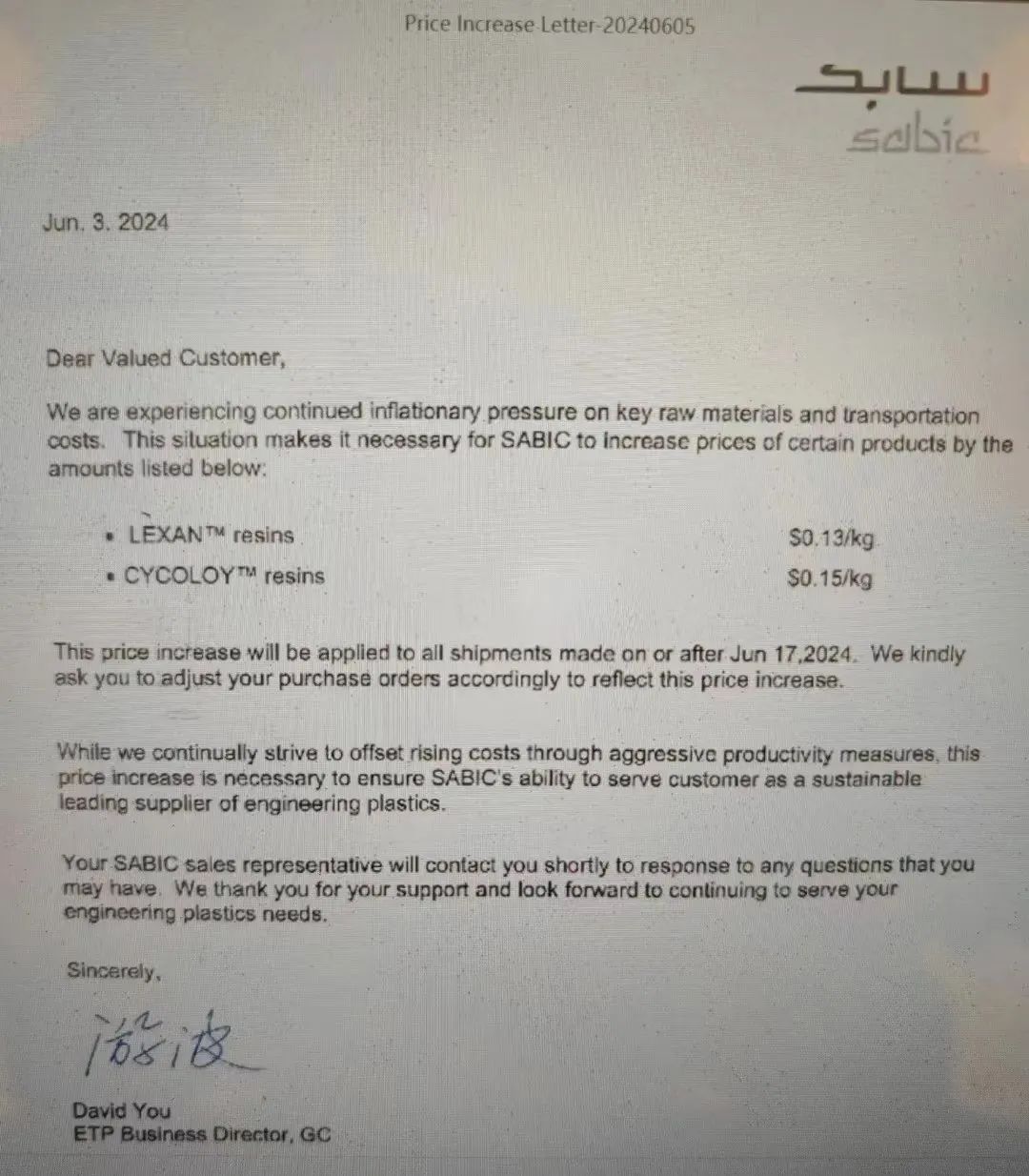

SABIC:LEXAN™(PC)樹脂上漲0.13美元/千克,CYCOLOY™(ABS)樹脂上漲0.15美元/千克。

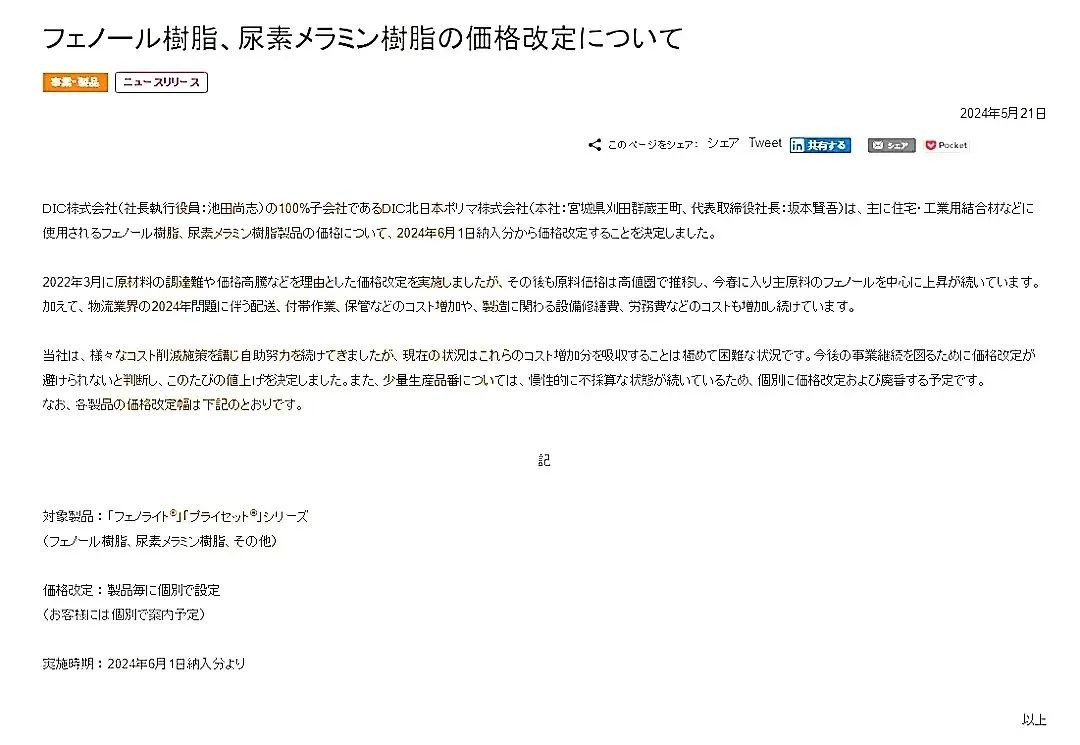

北日本聚合物株式:6月1日起,對酚醛樹脂、尿素三聚氰胺樹脂產品進行漲價。

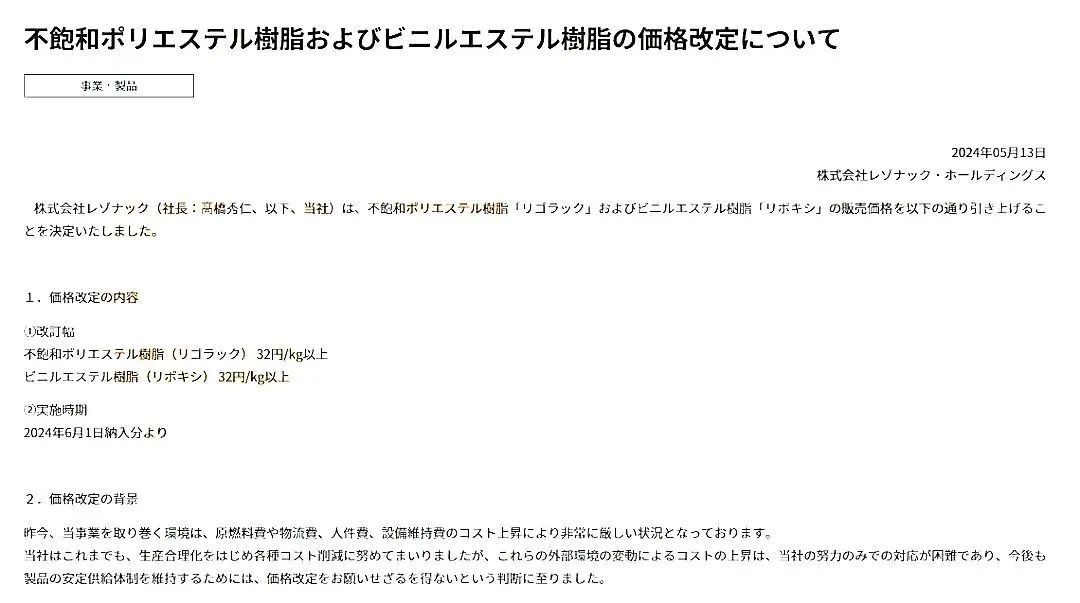

雷佐納克株式會社:自6月1日起,提高不飽和聚酯樹脂“Polygrac”及乙烯基酯樹脂“Polyxid”的售價,稱在此前價格基礎上提漲32日元/kg以上。

大洋氯乙烯:7月1日交貨部分開始,對旗下氯乙烯樹脂產品提價17日元/kg以上。

風電原材料

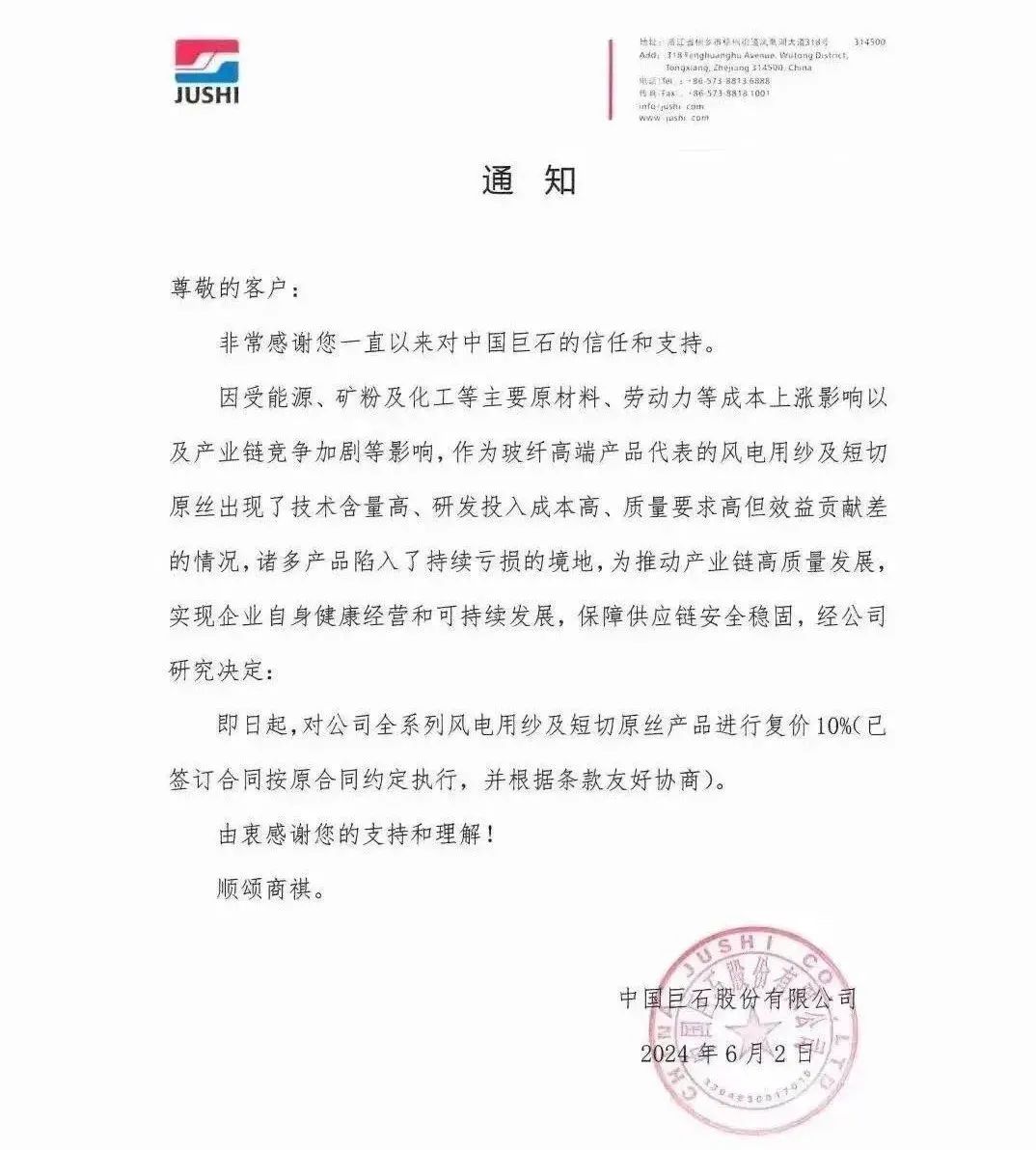

中國巨石:即日起,對全系列風電用紗及短切原絲產品進行復價10%。

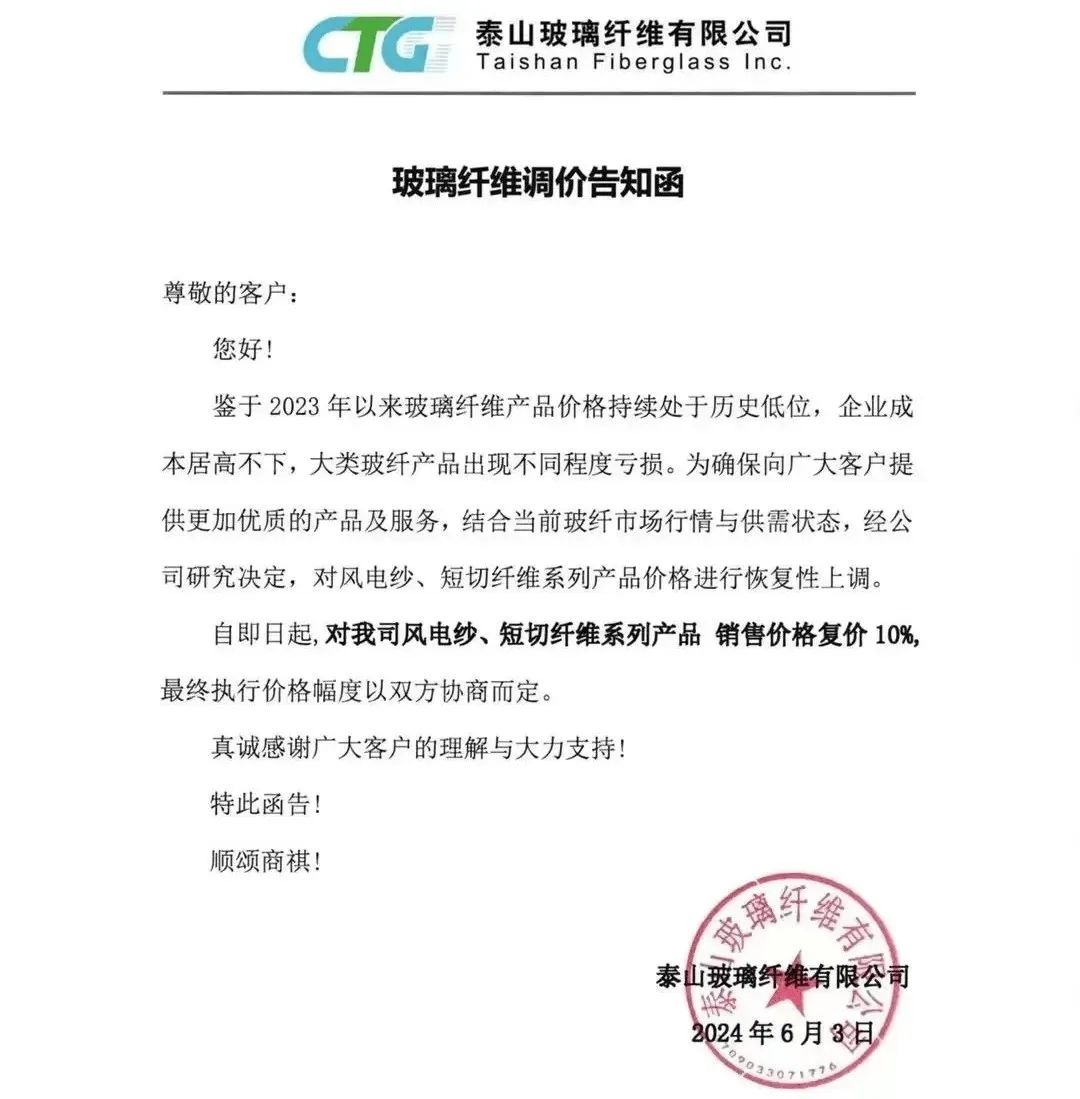

泰山玻纖:即日起,對風電紗、短切紗系列產品銷售價格復價10%。

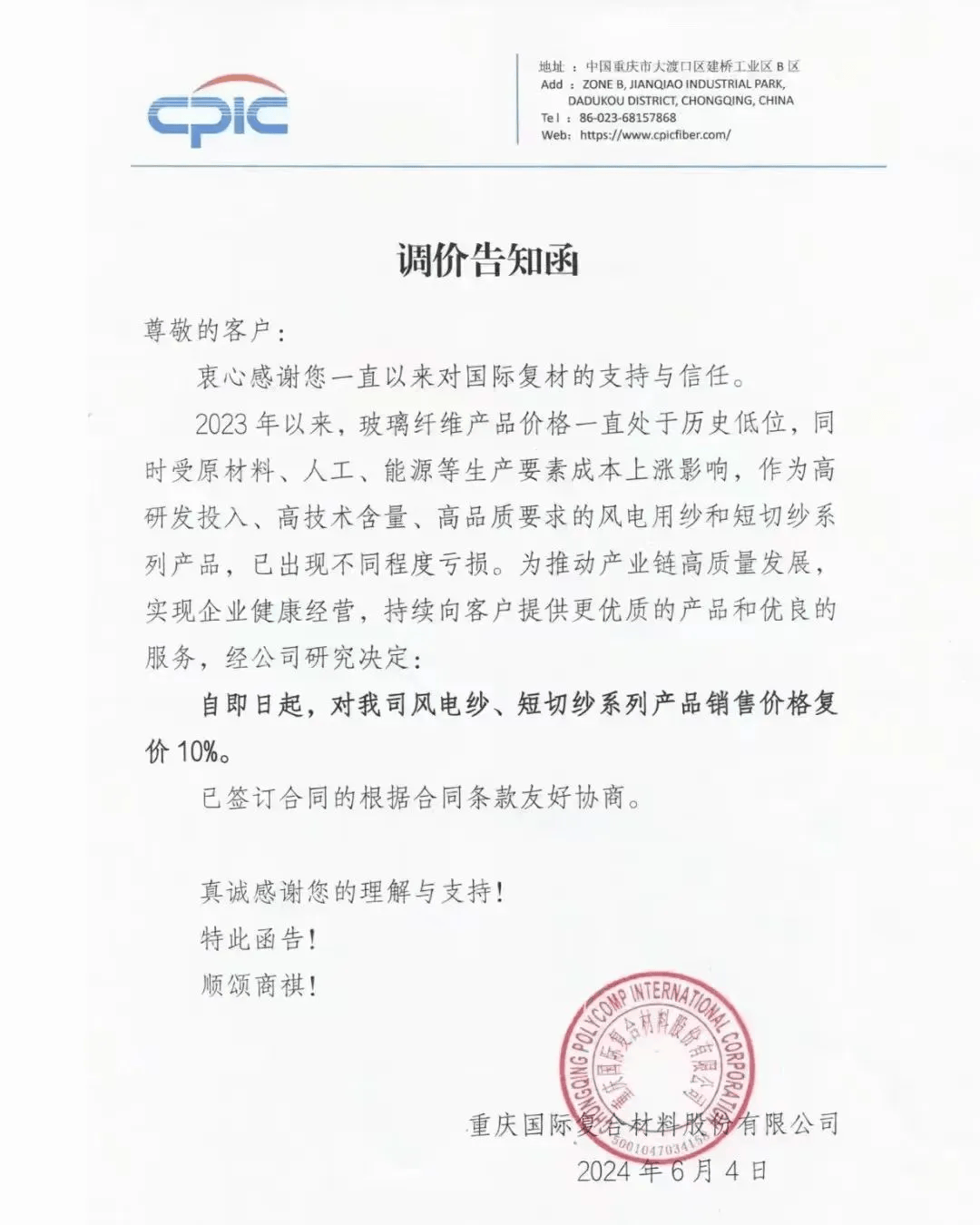

國際復材:即日起,對風電紗、短切紗系列產品銷售價格復價10%。

其他類

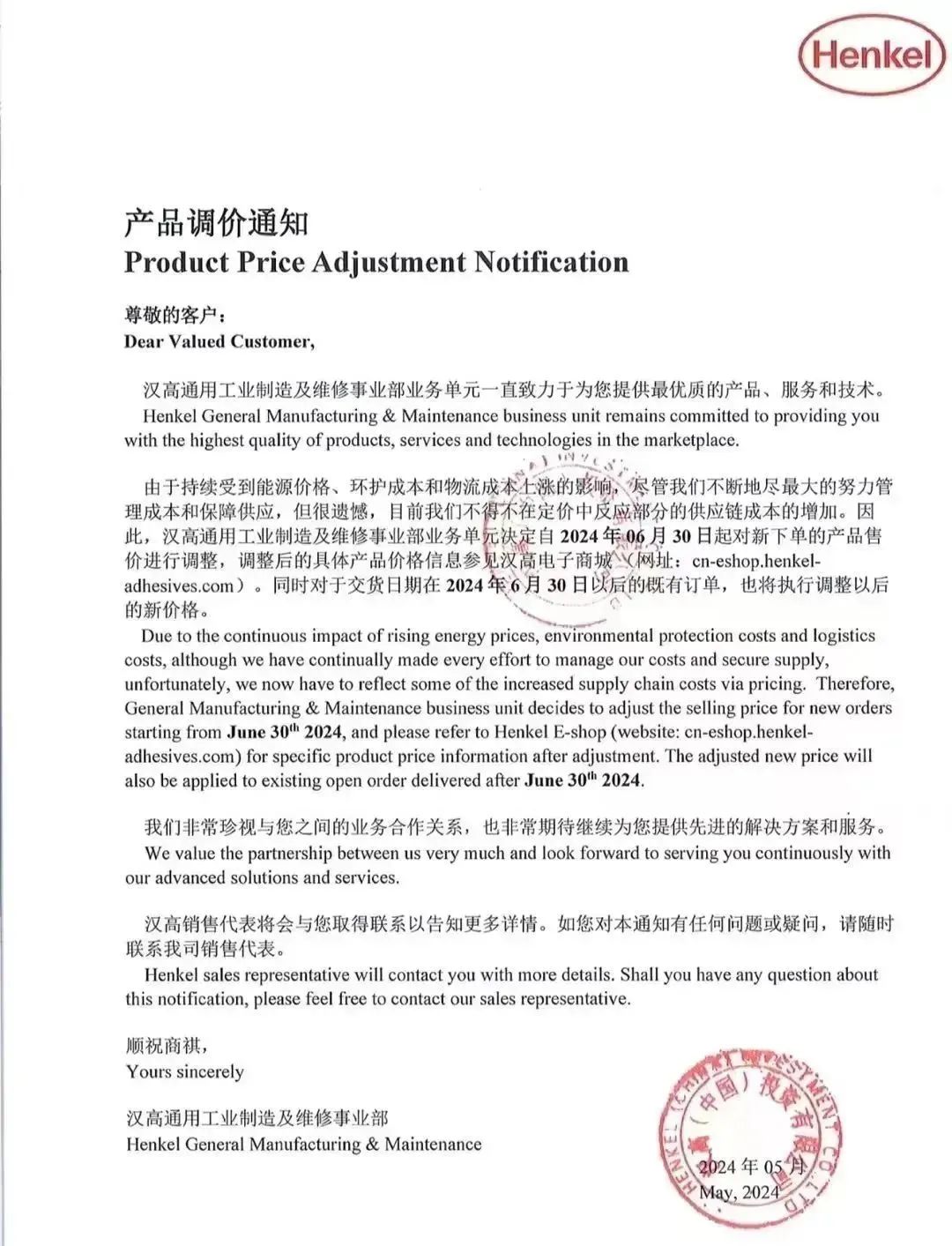

漢高:通用工業制造及維修事業部業務單位將從6月30日起對產品售價上調。

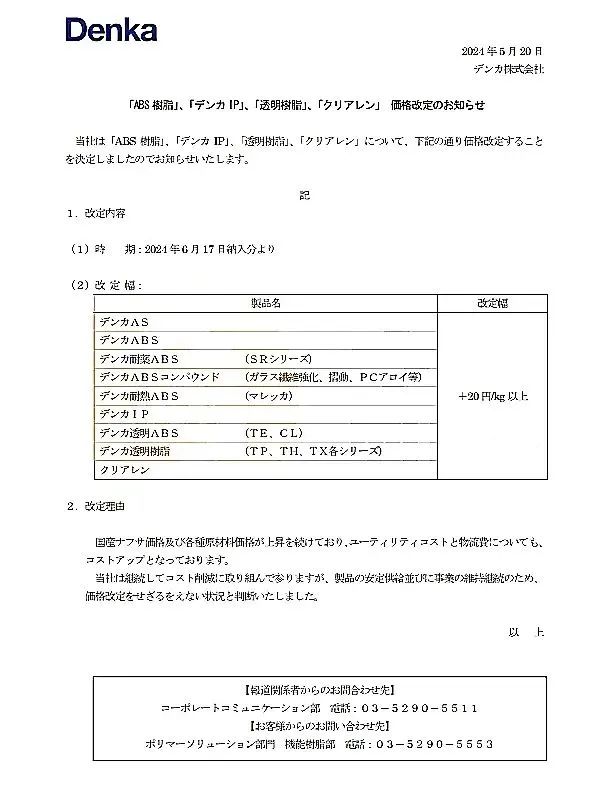

Denka :AS、ABS等產品6月1日正式漲價,上漲20日元/kg。

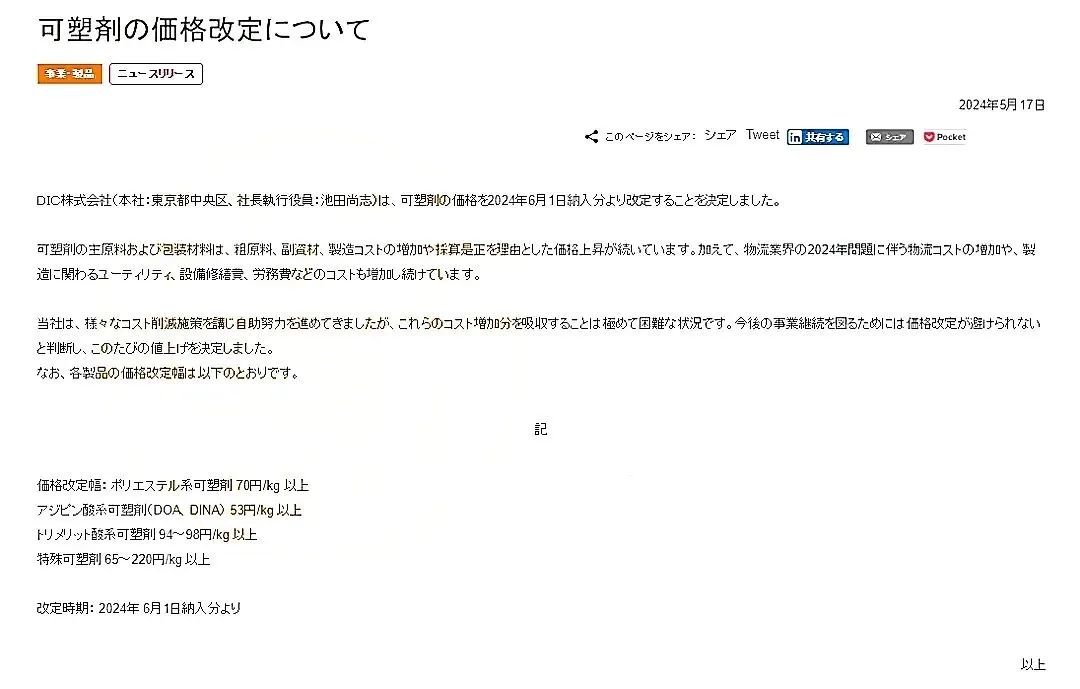

DIC:自6月1日交貨時起開漲:聚酯類增塑劑漲70日元/kg以上,己二酸系增塑劑(DOA、DINA)漲53日元/kg以上,偏苯三酸系增塑劑漲94~98日元/kg以上;特殊增塑劑漲65~220日元/kg以上。

可樂麗:聚乙烯醇(PVA)纖維維尼綸、〈氯綸K-II®〉及聚酯短纖維6月進行全球范圍價格提漲10%。

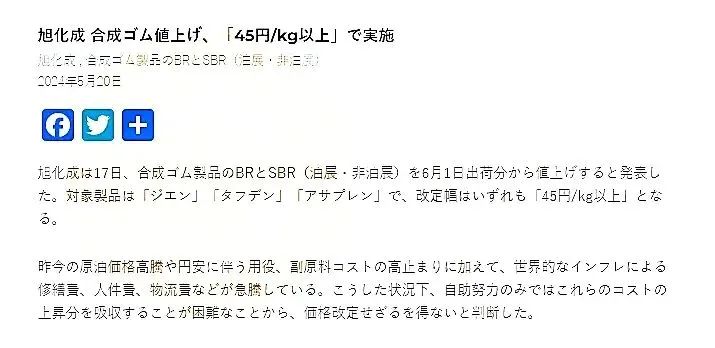

旭化成:對旗下合成橡膠制品的BR和SBR提價45日元/公斤以上。

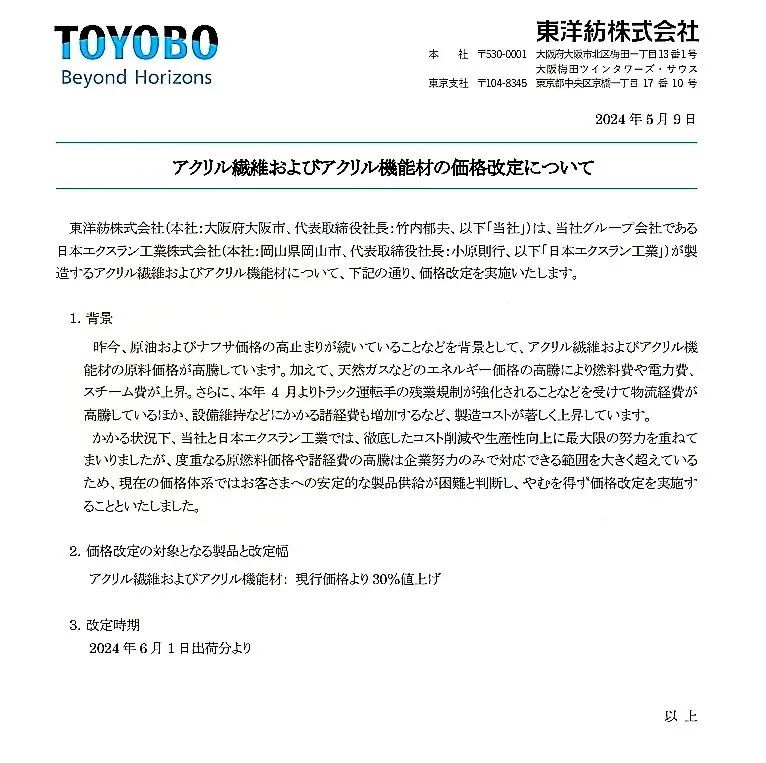

東洋紡株式會社:對生產的丙烯酸纖維和丙烯酸功能材料在當前的價格基礎上提漲30%。

PS株式會社:7月1日發貨開始時對旗下所有等級的PS產品進行漲價,每公斤提價19日元以上。

年初以來50多種化工品漲價,最高上漲200%

眾多企業已經安排好了6月乃至7月的化工品漲價,讓大眾議論紛紛,是不是如今的市場行情已經好轉,才拉動了化工品的漲價?為了解具體情況,涂料采購網統計了2024年上半年化工品的漲價情況,發現偏苯三酸酐(TMA)、丁二烯、純苯、加氫苯、粗苯、MDI等化工品漲勢驚人,最高上漲超過200%。

偏苯三酸酐目前報價50000元/噸,較年初上漲34000元/噸,漲幅212.5%;

丁二烯目前報價13575元/噸,較年初上漲4600元/噸,漲幅51.25%;

新戊二醇目前報價13250元/噸,較年初上漲3350元/噸,漲幅33.84%;

純苯目前報價9565元/噸,較年初上漲2125元/噸,漲幅28.56%;

加氫苯目前報價9500元/噸,較年初上漲2025元/噸,漲幅27.09%;

粗苯目前報價8050元/噸,較年初上漲1520元/噸,漲幅23.28%;

SBS目前報價13950元/噸,較年初上漲2200元/噸,漲幅18.72%;

MMA目前報價15350元/噸,較年初上漲2400元/噸,漲幅18.53%;

ABS目前報價11500元/噸,較年初上漲1775元/噸,漲幅18.25%;

MDI目前報價17850元/噸,較年初上漲2550元/噸,漲幅16.67%;

EPS目前報價11050元/噸,較年初上漲1375元/噸,漲幅14.21%;

苯乙烯目前報價9740元/噸,較年初上漲1190元/噸,漲幅13.92%;

PS目前報價10200元/噸,較年初上漲1200元/噸,漲幅13.33%;

甲苯目前報價7610元/噸,較年初上漲890元/噸,漲幅13.24%;

丙酮目前報價8125元/噸,較年初上漲875元/噸,漲幅12.07%;

丁酮目前報價8175元/噸,較年初上漲875元/噸,漲幅11.99%;

脂肪醇目前報價12400元/噸,較年初上漲1250元/噸,漲幅11.21%;

苯胺目前報價12270元/噸,較年初上漲1220元/噸,漲幅11.04%。

2024年年初至今部分化工品漲幅榜

(以上數據來源于涂料采購網信息中心,如有差池請以實際數據為準!)

不難發現,上半年漲價的化工品之中,不乏偏苯三酸酐(TMA)、新戊二醇、MDI、丁酮、雙酚A、PTA等涂料產業鏈上游直接或間接原材料。新戊二醇連漲數日,異丁醛更是連漲十幾日,讓樹脂、涂料等下游企業感到接受無力。但即便是如此,涂料企業宣布漲價的情況仍不多,除了關西涂料曾兩次官宣產品和物流漲價之外,中外涂料廠基本很少漲價。他們的成本轉嫁能力較弱,對于高端原材料的依賴性較大。同時在終端消費降級的大環境之下,擁有較高話語權的下游企業,大概率不會接受涂料企業的調漲,更是讓涂企很難硬氣漲價。

業內人士表示,今年以來外部市場的波動很大,包括全球石油旺季到來,紅海危機加劇,地緣政治沖突等,這讓物流運費不斷飆升,并直接作用于海外化工企業身上。縱觀海外的化工市場格局,寡頭壟斷和技術壁壘非常普遍,品牌企業能夠直言漲價而無需擔憂下游是否接受。國內的情況雖然沒有想象中樂觀,下游沒能迅速回暖,但同樣受到了原燃材料價格上漲的影響,成本不斷飆升,也只有跟漲。但化工品的價格除了與成本有關,也與供需關系和市場競爭等多方面因素有關,還與生產能力調整和政策環境變動等密切關聯,因此單靠上游成本的施壓,很難造成長期穩定的漲價潮。