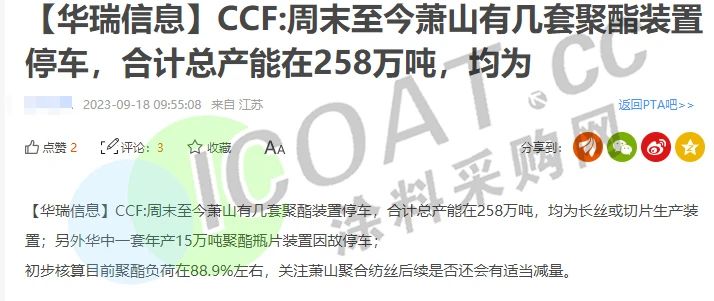

近日,網傳浙江蕭山因某大型活動,周末至今有幾套聚酯裝置停車,合計總產能在258萬噸,影響周期約20天左右,均為長絲或切片生產裝置,另外華中一套年產15萬噸聚酯瓶片裝置因故停車,初步核算目前聚酯負荷在88.9%左右。

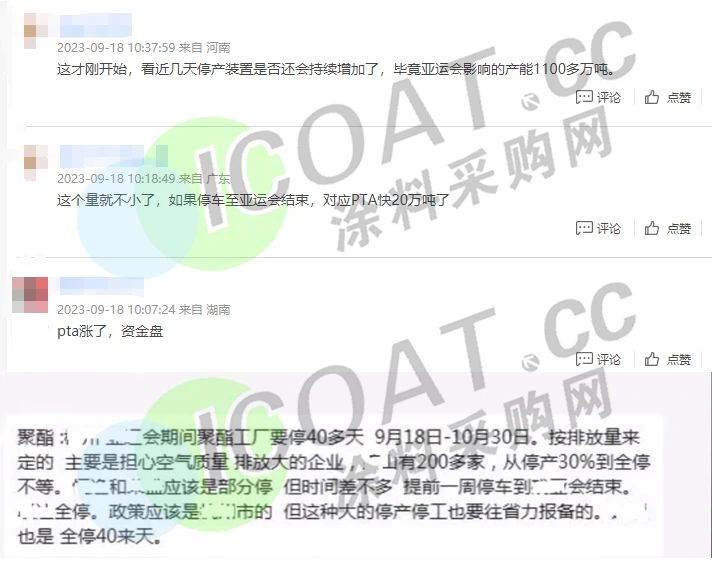

而在此前,化工人的朋友圈就已有傳言,稱近兩個月聚酯工廠要停產40多天,涉及企業200多家,也有網友表示,這才剛剛開始,近幾天停產裝置還會增加,影響的產能合計約1100多萬噸,對應的上游PTA也有將近20萬噸左右。更有人猜測,此前聚酯產業鏈的高開工率就是為了近期的降負荷做準備的,預計將持續到10月末左右,貫穿整個“銀十”旺季。

雙氧水、片堿、樹脂、PTA等“停供”,涉及幾千萬噸產能

實際上,這個消息從今年4月份開始就頻繁在坊間流竄,且已有過多次辟謠。而今再次出現消息,給眾多聚酯廠和上游PTA廠推升了焦慮的心態。據涂料采購網了解,近期雙氧水、PTA、聚烯烴、片堿等多種化工品的供給量均出現下滑態勢,產能閑置超過幾千萬噸,給本就供應緊缺的行情再添一把火。

環氧樹脂:

巴陵石化固體裝置負荷六成、液體裝置負荷八成,山東濰坊眾鑫化工裝置負荷五成,黃山源潤新材料固體裝置負荷六成,山東德源液體裝置負荷五成,江蘇揚農裝置負荷五成,南通星辰裝置負荷六成,昆山南亞兩廠裝置負荷八成。豐益油脂仍處于停車狀態、行業整體開工率在6成以上。短期原料仍將堅挺運行,加之國慶節前備貨影響,成本面支撐下短期環氧樹脂仍將持續走高。

雙氧水:

受突發事件影響,全國雙氧水安全生產檢查或將再度趨嚴,市場貨源或仍然偏緊。岳陽中順停車檢修,河南心連心停車檢修,樂山福華停車檢修,河南佰利聯停車檢修,江西蘭太停車檢修。截至9月15日,雙氧水開工率為64.91%,庫存為4.83萬噸,10日內下降22%。截至9月15日,雙氧水價格為1,923元/噸,較2023年6月初上漲148%。

PTA:

本周PTA裝置開工率降至80%以下,供應下降。東北兩套共計600萬噸PTA裝置降負荷至6成,恢復時間待定;華東一套240萬噸PTA裝置短停一周左右;西南一套90萬噸PTA裝置停車,仍未確定重啟日期。西南一套120萬噸PTA裝置按計劃9月20日開始檢修,具體重啟日期待定。其周邊PX裝置檢修至11月15日左右。

焦化:

無棣鑫岳、海右石化、華祥石化、錦源石化、萬通石化、華星石化等多家地方煉廠近期停工檢修,涉及產能達到900萬噸,廠內庫存整體偏低位運行。

POM:

近期國內POM企業開工率繼續下降,行業負荷下降至77%左右。唐山中浩4萬噸/年POM裝置停車檢修,為期15天左右,神華寧煤6萬噸/年POM裝置負荷6成左右。當前庫存持續低位,多數企業倉儲無壓,甚至出現負庫存超賣的情況。

聚烯烴:

PP方面,燕山石化二線(7萬噸/年)PP裝置停車檢修,聯泓新科一線(20萬噸/年)PP裝置停車檢修。四川石化45萬噸/年、紹興三圓二線30萬噸/年及福建聯合一線33萬噸/年計劃檢修。天津渤海化工PP裝置停車,青海鹽湖PP裝置停車,洛陽石化一線(8萬噸/年)PP裝置停車檢修,東華能源寧波一期(40萬噸/年)PP裝置停車檢修。

PE方面,開工率提升略顯緩慢,海國龍油PE裝置停車檢修中,東北某合資企業PE裝置停車檢修,蘭化榆林PE裝置停車動態,四川石化PE裝置停車動態,獨山子石化PE裝置停車動態,塔里木石化PE裝置停車。

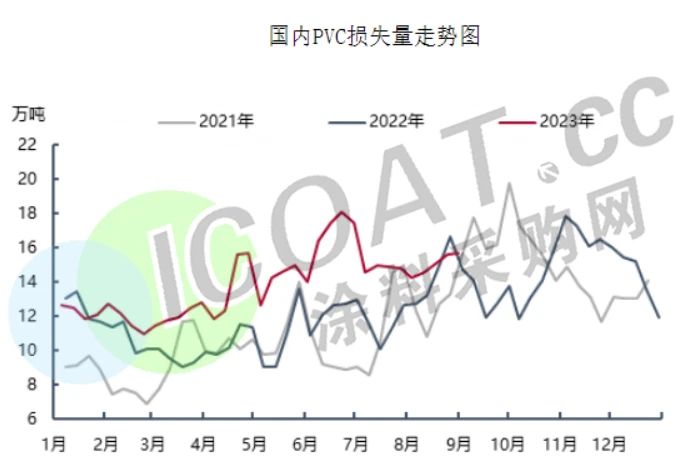

PVC:

PVC開工率為75.70%,其中電石法開工率75.48%,乙烯法開工率 76.37%,華北地區開工率68.15%,華東地區開工率73.18%,華南地區開工率91.67%,華中地區開工率51.83%,西北地區開工率72.95%,東北地區開工率85%,西南地區開工率90%左右。

片堿:

本周片堿庫存持續低位,新疆地區個別主流堿廠片堿生產裝置仍處于檢修期,且其自身有大量預售訂單交付中,片堿現貨貨源供應緊張。截至9月15日,片堿開工率為71.61%,處于2020年以來最低值。10月份包括山東、河北及天津等地區仍有部分氯堿企業安排停車檢修,燒堿供應量仍有減少預期。

有機硅產業鏈

硅料廠庫存有限,供應略顯緊張。DMC主力工廠在前期預售單支撐,以及整體庫存不高的情況下,連續拉漲,其余單體廠封盤現象增加,疊加部分單體廠停車檢修,DMC現貨流通量減少,價格大幅上行。

乙二醇:

乙二醇開工負荷61.69%,其中煤制乙二醇開工負荷在63.42%。衛星一條線停車檢修,恒力90萬噸裝置開始轉產EO,揚子巴斯夫和揚子石化臨時停車。

此外,截至9月15日,醋酸庫存為6.56萬噸,處于2019年以來歷史分位數的25%;己內酰胺庫存為3.15萬噸,處于2020年以來歷史分位數的30%;炭黑庫存為45.17萬噸,處于2019年以來歷史分位數的86%;雙酚A庫存為2.23萬噸,處于2019年以來歷史分位數的39%。

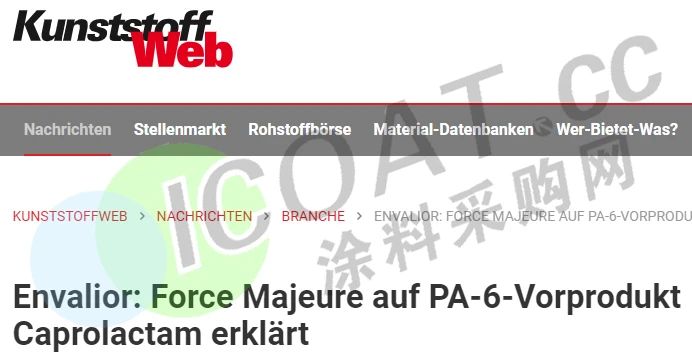

國內多家化工企業停車檢修、開工率下滑的同時,海外化工龍頭的不可抗力也造成了被動減產。安特衛普一家聚酰胺6前體工廠出現技術問題,Envalior(德國科隆)于2023年9月11日宣布己內酰胺生產的不可抗力。美國普拉克明陶氏工廠遭遇不可抗力,主要位于處理環氧乙烷的Gylcol2部門,而環氧乙烷下游衍生品二乙醇胺為草甘膦IDA路線原材料。

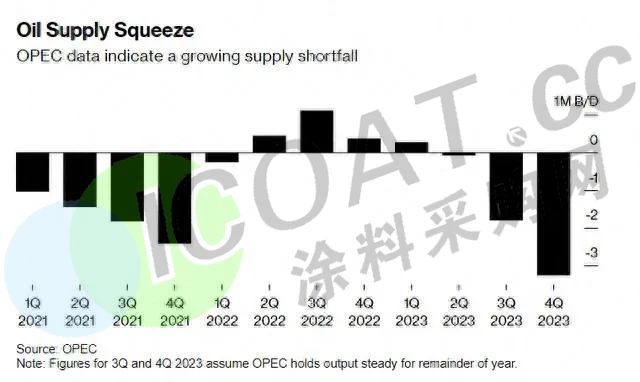

油市或現十多年來最大供應赤字!能源危機為化工市場再加把火!

縱觀化工市場的情況來看,這些主動或被動的減產限產,離不開源頭端的推動,原油、天然氣、煤炭等巨頭近期也陷入了供應緊張的局面。

由于沙特宣布將自愿減產100萬桶/日石油的措施延長至12月底,以及俄羅斯將30萬桶/日的出口削減量延長至12月底,OPEC公布的最新月度報告預計,今年四季度全球原油市場將面臨超過300萬桶/日的供應短缺,這可能是至少自2007年以來最大的供應赤字,這可能是十多年來的最大短缺。

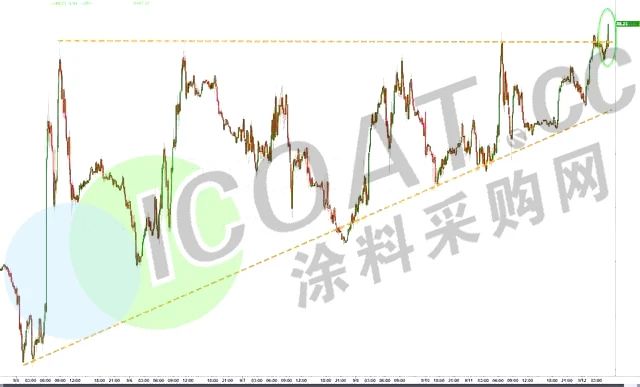

當前,原油市場的需求處于歷史新高的水平,沙特和俄羅斯聯手限制供應量,令本已吃緊的供應更為緊張,油價近期多個交易日上漲,飆升至每桶90美元以上,創2022年11月以來最高水平。

能源價格的上漲對歐美通脹構成新的威脅,歐洲的柴油價格已經飆漲,美國近日加油站普通汽油售價突破2022年同期、創1994年有記錄以來的第二高。國內的成品油價格年內也呈現出9連漲的態勢,汽油共上調670元/噸,柴油共上調645元/噸,折合上漲0.53元/升-0.62元/升,加滿50升油箱要比2023年1月1日油價貴26.5元。2023年新一輪(第19輪)國內成品油零售價調價窗口將于9月20日24點開啟,油價或將沖破9元大關。

國際能源署(IEA)預測,全球石油、天然氣和煤炭需求料將在2030年底前達到峰值,三大化石燃料的消耗將在未來十年下降,世界正處于化石燃料時代的“終結”。2022年以來煤炭、天然氣的漲幅都達到了200%以上,同期布油和WTI原油的分別上漲25%和21%。這也為相關產業鏈和化工行業的漲價再添一把火。

自8月末開始,化工企業就為2023年的傳統消費旺季做好了準備,或者說,為疫情3年后首個恢復“常態化”的旺季做準備。眾多企業也大招頻出,為推漲價格增強盈利能力再加把勁。而這個即將過去的“金九”,也確實帶來了不少漲價函。在大宗商品集中調漲之時,國內外的不可抗力和人為因素,也在助推價格的上漲。