旭化成宣布,自10月起上調公司所有PE產品價格,涉及漲價產品為“Sentec-LD”、“Sentec-HD”、“Sentec-EVA”及“Clex”,上漲幅度為20日元/kg(約合人民幣993元/噸)以上。

三井化學宣布,10月1日起,苯酚、丙酮及其衍生物等產品漲價15-165日元/噸(約合人民幣745元-8194元/噸);

陶氏宣布,10月7日起,對DOWSIL™和 Vorasurf™ 品牌的部分產品價格提升5~10%;

普瑞曼聚合物株式會社宣布,自10月1日起聚乙烯( HDPE,LLDPE )和聚丙烯( PP )產品調漲15日元/kg(約合人民幣744元/噸)以上。

……

外資企業的漲價一直是底氣十足的,除了質量深受信賴、品牌溢價之外,技術高壁壘帶來的不可替代性和壟斷寡頭格局的話語權,也決定了龍頭企業能夠在整個化工市場“說一不二”。而在海外化工市場一片飄紅之時,國內化工行業也出現了類似的情況。金字塔尖的頭部企業瘋狂漲價,腰部和底部企業一邊羨慕,一邊也在想方設法的跟漲,以便不被時代淘汰。

大漲40%!多種化工品漲勢兇猛!

下半年以來,文華化工指數突破126點附近的前期底部區間上沿,9月初持續上行至145點,漲幅超15%。其中石油化工板塊指數漲幅為21.3%,煤化工板塊指數漲幅為16.5%;聚酯產業鏈指數漲幅為10.3%,塑化產業鏈指數漲幅為11.9%。這也能夠看出,下半年以來化工市場的漲勢是持續性的,且有愈演愈烈之勢。那么在近段時間,漲勢兇猛的是哪些化工品呢?“金九”旺季開啟,又是哪些板塊景氣度持續修復呢?

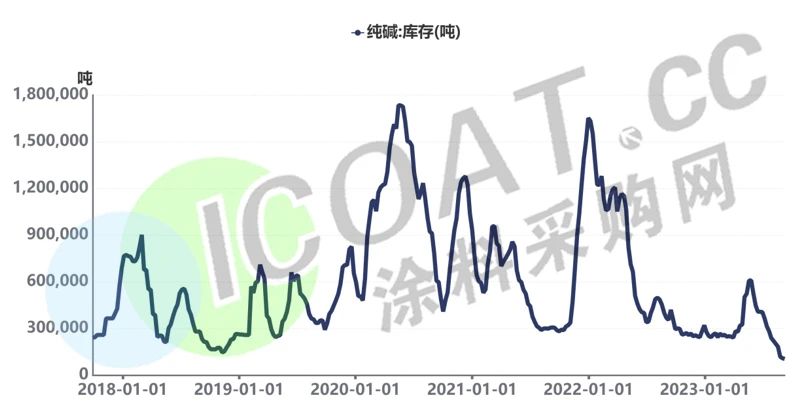

純堿:庫存刷新歷史最低記錄,商品指數大漲41%

輕質純堿商品指數短短一個月時間漲幅高達41%,目前輕堿基本上在3150-3200元/噸,重堿則處于3350元/噸左右,近半個月以來,價格上漲幅度超過30%。在價格上漲的同時,是純堿庫存的持續走低。

截至9月7日,國內純堿廠家總庫存12.47萬噸,同比下降71.62%;純堿廠家庫存已連續下滑11周,當前庫存再刷歷史最低紀錄。近一個月以來純堿價格飛漲,貨源也十分緊張,天津臨港工業區天津堿廠門口長長的車龍都是在等待拉貨的,即便在2021年的純堿大年也很難見到這般景象。

鈦白粉:貨源緊張,接單已到10月,漲勢普遍為700元/噸

隨著龍佰集團、中核鈦白等龍頭股發布漲價公告,行業再掀漲價潮。9月11日鈦白粉(金紅石型)現貨參考價報16866.67元/噸,近30日累計上漲5.42%。此一輪漲價潮絕大多數生產商還是保持隊形的,漲幅在700元/噸。眾多生產商九月接單順暢,部分內銷外貿接單已經到十月。

當前鈦白粉市場價格的變化,是檢修節奏提前、庫存偏低、下游積極囤貨等多方面原因共同作用所致,預計至中秋節和國慶節前備貨階段,價格仍會進一步走強。目前多數鈦白粉工廠仍在交付前期訂單,當前庫存低位,不少廠家處于滿負荷生產狀態,但貨源依然比較緊張。

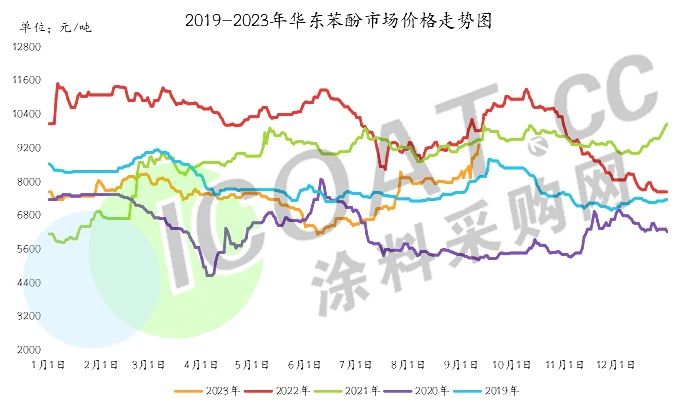

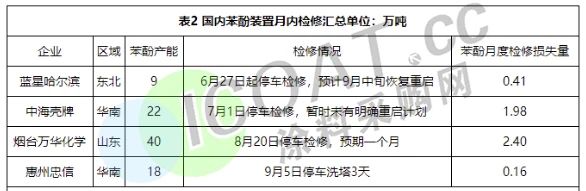

苯酚:成本提振疊加供應減少,價格上漲近40%創年內新高

截至9月11日,苯酚市場價格已經達到9335元/噸,較前一個工作日上漲了5.35%,創下當前年內新高,已經回歸至2018-2022年同期均值以上水平。維遠股份最新報價已達8700元/噸,較今年苯酚最低位上漲近40%。

目前上游純苯價格主要受到高油價的支撐,同時,雙節前的備貨需求下,成本端對苯酚市場的提振作用仍在。預計9月份國內苯酚產量大約在35.54萬噸,較上月產量預計下跌1.69%,下游部分雙酚A工廠階段內的入市集采以及部分新建酚酮裝置開車的備料,也成為了苯酚價格沖高的利好支撐因素。

醋酸:創年內新高,“低庫存”利好價格高位

醋酸均價為4446元/噸,較上一工作日相比上調242元/噸,漲幅5.76%,單月漲幅32.61%,價格突破4000元/噸,較年初上漲37.85%,刷新年內新高。醋酸市場延續前期“低庫存”的利好支撐局面,同時各廠家仍有超賣預期,因此目前醋酸市場供應持續緊張,市場現貨資源釋放有限,目前醋酸市場整體庫存僅為7.05萬噸。

雙酚A:產能利用率僅60%,價格創去年11月下旬以來新高

近兩周以來,國內雙酚A現貨市場強勢上揚,華東主流報價上漲至11675元/噸附近,漲幅8.10%,創年內價格新高,也創下自2022年11月下旬以來歷史新高。供應面緊張利多支撐,主流工廠多交付前期合約訂單為主,流通至市場資源量有限,貿易商出貨壓力不大,推漲情緒仍存,貿易商隨著工廠方面積極調漲報盤。截止9月7日,國內雙酚A行業產能利用率在60%附近,為今年以來新低。

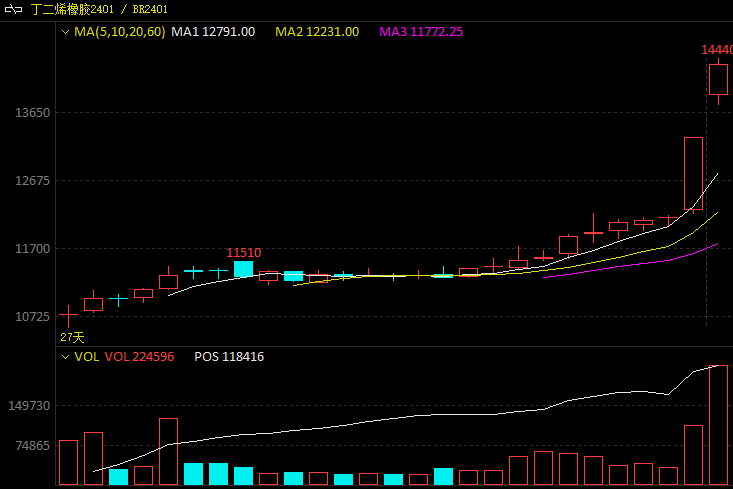

橡膠:多個合約漲停,創下逾一年新高

截至9月10日華東地區順丁橡膠市場價格在13560元/噸,較月初的11970元/噸上漲13.28%。9月期間價格最高沖至14600元/噸。橡膠20號膠多個合約觸及漲停并創下逾一年新高,2310、2312、2401和2402合約均觸及漲停。

PTA:價格漲至五年內同期次高價格,下游剛需上升

8月PTA華東市場月均價5949元/噸,為五年內同期次高價格,主因是成本支撐且剛需偏好。考慮人民幣匯率貶值及輔料醋酸月均價環比上漲15%的影響,PTA原料成本環比上升3%左右,成本推漲型行情再現。美聯儲加息的速度將放緩,產油國推漲原油價格的意圖明顯,預估成本支撐作為PTA市場的主要驅動因素,將推漲9月PTA行情。

原油:下半年已上漲20%,歐佩克國家持續減產

自7月1日以來,國際原油基準布倫特原油已經上漲了約20%,上周,油價飆升至每桶90美元以上,為去年11月以來首次。沙特和俄羅斯宣布將自愿減產的期限延長至今年12月底,沙特自愿減產100萬桶/日,俄羅斯自愿減產30萬桶/日,促使油價飆升至每桶90美元以上。

天然氣:產量逐漸減少,歐洲基準天然氣價格創歷史新高

9月11日,歐洲基準天然氣價格上漲高達7.2%,達到每兆瓦時36.98歐元,創下歷史新高。這一價格是今年年初的五六倍,也是去年5月的低點的十倍以上。歐洲本身的天然氣產量逐年下降,但歐洲對天然氣的需求卻在不斷增加,尤其是在今年夏季。罕見的高溫和干旱,導致水力發電和風力發電大幅減少,同時也增加了空調等用電設備的使用。歐洲不得不增加燃氣發電的比重,從而推動了天然氣的消費。

“旺季”開啟,誰會成為下一個“接棒者”

雖然步入金九旺季了,市場漲價消息多起來了,但是漲價原因和往年卻不一樣了。以前漲價都是因為需求,現在漲價卻是因為成本,也就是供給側的推動。比如原油、天然氣、煤炭這能源三巨頭的成本端推漲,或者是行業內供給減少,導致下游行業焦慮心態提升,出現“買漲不買跌”的集體行動。難怪有人懷疑,這個“旺季”是否還是傳統意義上的購買旺季,還是已經變質,成為一個扎堆漲價的時期。

這波“漲價潮”是否還會傳遞蔓延?后期還會有哪些化工品或化工企業漲價。業內人士分析,首先是外資化工企業,他們的漲價一直是信手拈來,即便是在疫情嚴峻的幾年中,陶氏、杜邦、巴斯夫等化工巨頭也從未停止過漲價的節奏和腳步,如今更是目前將“銀十”旺季的漲價安排妥當。其次,就是寡頭壟斷行業,“一言堂”的漲價往往會加重下游客戶“買漲不買跌”的焦慮心態,今天嫌貴的后果,可能就是明天連貴的貨都買不到了。最后,就是石油、煤炭、天然氣產業鏈上的一些直接受影響的化工品,受到成本高壓不得不冒險。

因前幾年的盈利情況不佳,能夠漲價的企業基本都在調漲,沒有底氣的也都是先行動起來再說,能不能落地是一回事,把氣勢揚上去是另一回事。目前,部分化工品下游呈現出產成品庫存偏高、企業對原料備貨偏謹慎的局面,尤其是價格持續推漲后,大部分化工品價格已經返回年內高點,部分品種甚至創出新高。究竟這些產品的高峰能夠沖刺到什么程度,或者說能夠引起多大的轟動和漲價潮,還有待繼續觀望。