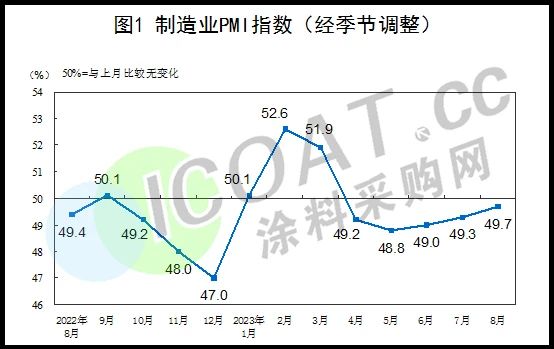

8月份,制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.7%,比上月上升0.4個(gè)百分點(diǎn);新訂單指數(shù)為50.2%,比上月上升0.7個(gè)百分點(diǎn),表明制造業(yè)市場需求有所改善,制造業(yè)景氣水平進(jìn)一步提升。

深化供給側(cè),熱錢涌入大宗商品

數(shù)據(jù)的提升無疑帶來了觸底反彈的信號(hào),今年“CPI環(huán)比5連跌、PPI同比9連跌”的嚴(yán)峻態(tài)勢讓多個(gè)行業(yè)感受到了“寒風(fēng)陣陣”,物價(jià)的下跌也說明了居民需求不振、國內(nèi)經(jīng)濟(jì)復(fù)蘇遇阻、海外需求萎靡等阻礙,無疑讓后疫情時(shí)代想要扭虧為盈的企業(yè)感到有心無力。

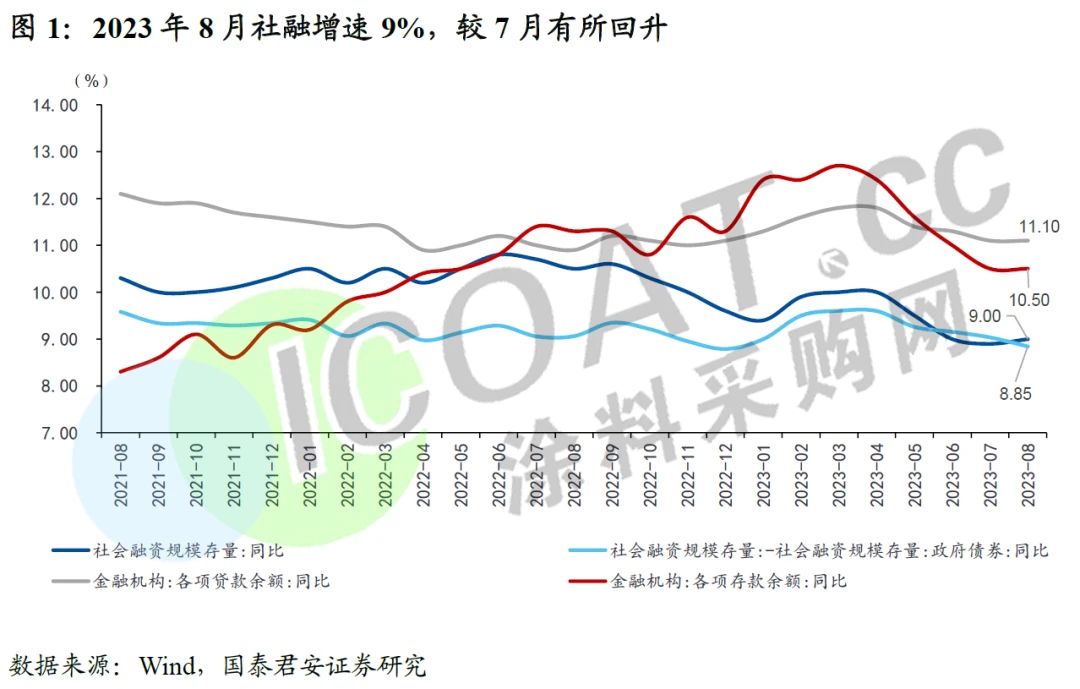

而后,國家迅速定調(diào),要求從供給側(cè)調(diào)整向需求側(cè)擴(kuò)大轉(zhuǎn)變,貨幣政策與財(cái)政政策以及民營經(jīng)濟(jì)優(yōu)待政策都以此為基準(zhǔn),給市場帶來了史詩級(jí)利好。數(shù)據(jù)顯示,8月的M2同比增長10.6%,M1同比增長2.2%。

從國家經(jīng)濟(jì)結(jié)構(gòu)來看,M2持續(xù)性上漲,大量的熱錢勢必會(huì)進(jìn)入市場。而根據(jù)經(jīng)濟(jì)發(fā)展規(guī)律,熱錢一般會(huì)進(jìn)入房地產(chǎn)、資本市場或者是大宗商品領(lǐng)域。然而,近兩年房地產(chǎn)持續(xù)爆雷,熱錢進(jìn)入房地產(chǎn)市場的概率幾乎為0,資本市場更是始終在3000點(diǎn)左右徘徊,表現(xiàn)出極穩(wěn)的姿態(tài)。因此,只有大宗商品領(lǐng)域才大有可為。

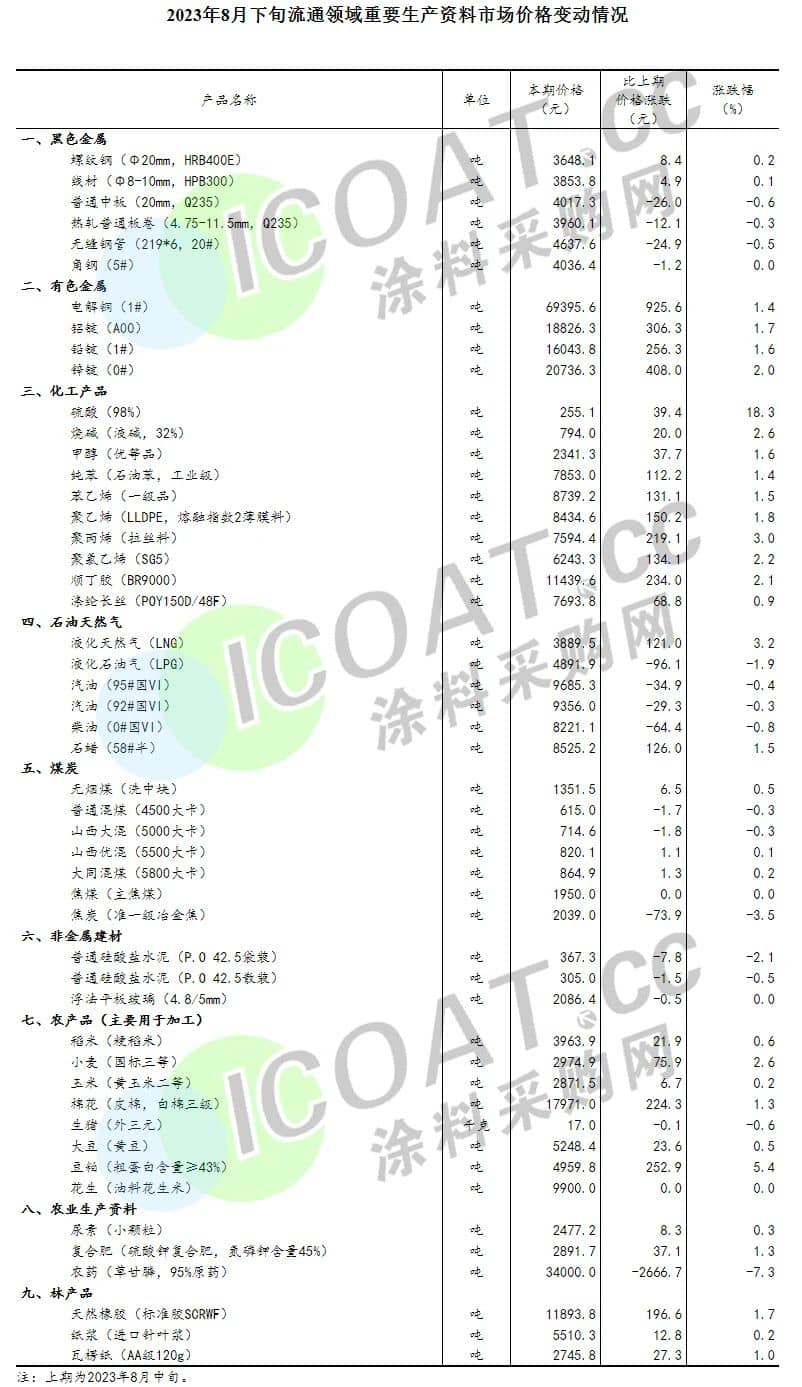

在國際原油價(jià)格持續(xù)上漲的刺激之下,很多大宗商品價(jià)格都出現(xiàn)了大比例增長。2023年8月下旬與8月中旬相比,全國流通領(lǐng)域9大類50種重要生產(chǎn)資料中,32種產(chǎn)品價(jià)格上漲,占比高達(dá)64%。

哪些化工品更容易漲價(jià)

不同于以往時(shí)期,今年以來大宗消費(fèi)品價(jià)格的上漲與供需關(guān)系關(guān)聯(lián)不大。需求方面比較疲軟,下游市場采購量仍處于低位。目前涂料化工領(lǐng)域,不少企業(yè)從老板到技術(shù)員工,通通加入到出差談業(yè)務(wù)搶訂單的行列,全員化身銷售員,只為多搶奪一點(diǎn)市場份額。

而在電子、科技、服裝等工業(yè)制造業(yè)領(lǐng)域,情況更為糟糕,放假結(jié)業(yè)、停工停產(chǎn)的措施頻頻發(fā)出,都是在重壓之下難以存活的真實(shí)寫照。在這種情況下,不顧下游市場冷淡,堅(jiān)持逆勢上漲的企業(yè)基本依靠兩大招。

壟斷型寡頭行業(yè),想漲就漲。能夠大張旗鼓漲價(jià)的企業(yè),多是底氣十足的企業(yè),而寡頭壟斷格局就是議價(jià)權(quán)的代表。在化工行業(yè),有不少產(chǎn)品是壟斷格局較強(qiáng)的,能夠脫離市場供需關(guān)系漲價(jià),還有極易被上游大宗能源端控制的,與上游原材料價(jià)格的變化呈正相關(guān)態(tài)勢,具備漲價(jià)的條件。

比如國內(nèi)僅7家生產(chǎn)商的MDI行業(yè),主要由萬華化學(xué)“說了算”;行業(yè)前四名產(chǎn)能占比71%的TDI行業(yè),巴斯夫、科思創(chuàng)、萬華化學(xué)等有著很強(qiáng)的話語權(quán);全球前五大企業(yè)占據(jù)產(chǎn)能53%的鈦白粉行業(yè),龍佰集團(tuán)更是行業(yè)的“老大哥”;前五大企業(yè)產(chǎn)能占比超過60%的PTA行業(yè),以及純苯、苯乙烯、聚苯乙烯、丁二烯行業(yè)。寡頭壟斷格局的化工品,生產(chǎn)企業(yè)定價(jià)權(quán)較強(qiáng),這也是鈦白粉、MDI等化工品價(jià)格屢屢調(diào)漲的原因。

已經(jīng)跌破成本線,超跌反彈。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1—7月份,全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額39439.8億元,同比下降15.5%。在41個(gè)工業(yè)大類行業(yè)中,28個(gè)行業(yè)利潤總額同比下降,其中石油和天然氣開采業(yè)下降11.4%,化學(xué)原料和化學(xué)制品制造業(yè)下降54.3%,石油、煤炭及其他燃料加工業(yè)下降87.0%。利潤下滑不可怕,可怕的是已經(jīng)開始虧損,甚至在倒閉破產(chǎn)的邊緣徘徊。據(jù)悉,目前部分化工品處于超跌后的修復(fù)期,因?yàn)l臨成本線,導(dǎo)致企業(yè)進(jìn)入全面虧損期。

全國電石法PVC生產(chǎn)企業(yè)平均毛利-58元/噸;山東氯堿利潤環(huán)比下降242元/噸至-167元/噸;TDI虧損額為210元/噸;PS行業(yè)虧多盈少,華東普通透苯平均毛利為-100元/噸,華東普通改苯平均毛利-213元/噸;ABS行業(yè)利潤221元/噸,同比跌1720元/噸,跌幅89%;加氫法新戊二醇行業(yè)成本均價(jià)9050元/噸左右,利潤下滑至150元/噸。液體環(huán)氧樹脂跌破六年來最低,固體環(huán)氧樹脂跌至四年來最低,華東地區(qū)液體環(huán)氧樹脂利潤僅有5元/噸左右,固體環(huán)氧樹脂利潤在165元/噸左右。丙烯腈跌幅達(dá)到20%以上,價(jià)格已逼近成本線……

漲價(jià)“小陽春”將至,合理囤貨成為最后機(jī)會(huì)

在2023年疫情放開的初期都在瘋狂自救,并開始了“大殺四方”似的漲價(jià)行動(dòng)。而經(jīng)歷了幾輪漲跌沉浮的化工人,已經(jīng)不再相信漲價(jià)和跌價(jià)不斷交替的市場,對(duì)于鈦白粉、樹脂、顏料、大宗化工品等多次調(diào)漲,以及龍頭企業(yè)頻繁發(fā)布的漲價(jià)通知,也都當(dāng)做“狼來了”的玩笑,持半信半疑的觀望態(tài)度。

不僅下游企業(yè)不信,連經(jīng)銷商、中間商等也不愿大手筆囤貨,畢竟中間商的本質(zhì)是利用信息差來賺差價(jià),而不是供生產(chǎn)商來轉(zhuǎn)移風(fēng)險(xiǎn)和轉(zhuǎn)嫁危機(jī)。但眼下的情況已經(jīng)有了巨大的變化,目前兩大漲價(jià)因素正在強(qiáng)強(qiáng)聯(lián)手形成合力,反彈的趨勢加上人為的控制,產(chǎn)品價(jià)格一漲再漲也只是水到渠成的時(shí)間問題。此外,廣義貨幣M2流入大宗商品領(lǐng)域,也給了眾多產(chǎn)品漲價(jià)的底氣,多重鋪墊之下,深秋時(shí)節(jié)或?qū)⒂瓉硪徊ǚ醇緷q價(jià)的“小陽春”。此時(shí)如果還是隔岸觀火,而不是真正進(jìn)行囤貨,那么未來斷貨和漲價(jià)將帶給涂料化工企業(yè)更大的壓力。