一方面是上游原油價格維持偏強表現,苯乙烯成本端支撐明顯,另外,近期苯乙烯裝置停車情況較多,帶動貿易商積極補貨。除此之外,下游前期預售訂單良好,開工率脫離低位,也讓苯乙烯的價格持續攀高,超過了大多數化工品行情。

暴漲3500元/噸!萬華、巴斯夫、科思創領漲,90多種化工品飆紅!

盡管下半年僅過了不到2個月,但化工市場卻呈現出一發不可收拾的漲價態勢,丙二醇、純苯、粗苯、MDI、環氧樹脂等90多種化工品價格上升,噸價最高上漲3500元,漲幅最高超過30%。

粗苯目前報價7200元/噸,下半年累計上漲1680元/噸,漲幅30.43%;

丙酮目前報價6750元/噸,下半年累計上漲1575元/噸,漲幅30.43%;

純苯目前報價7760元/噸,下半年累計上漲1535元/噸,漲幅24.66%;

加氫苯目前報價7850元/噸,下半年累計上漲1550元/噸,漲幅24.60%;

苯酚目前報價8125元/噸,下半年累計上漲1575元/噸,漲幅24.05%;

辛醇目前報價12000元/噸,下半年累計上漲2250元/噸,漲幅23.08%;

純MDI目前報價22750元/噸,下半年累計上漲3500元/噸,漲幅18.18%;

DOP目前報價11650元/噸,下半年累計上漲1900元/噸,漲幅19.49%;

液體環氧樹脂目前報價14900元/噸,下半年累計上漲1800元/噸,漲幅13.74%;

固體環氧樹脂目前報價13700元/噸,下半年累計上漲1500元/噸,漲幅12.30%。

此外,最近漲價的名單中不乏萬華、巴斯夫、科思創、利華益、中石化、華魯恒升等龍頭企業的參與。

萬華化學:自8月份開始,中國地區聚合MDI掛牌價比7月份價格上調700元/噸,純MDI掛牌價比7月份價格上調1000元/噸。

上海巴斯夫:TDI開盤價格環比上漲1000元/噸。

上海科思創:TDI執行價環比上調700元/噸。

利華益:工業硫磺、液體硫磺報價上調30元/噸。

東明石化:固體硫磺報價上調20元/噸,液體硫磺價格上調20元/噸。

魯西化工:二氯甲烷散水出廠報價上調30元/噸。

江蘇百川:醋酸乙酯報價上調100元/噸。

上海亨斯邁:聚合MDI8月掛牌價環比上調300元/噸,純MDI8月上旬執行價較上一旬上調1000元/噸。

華魯恒升:己二酸掛牌價調漲100元/噸。

不難發現,近期漲價的產品也涵蓋了涂料產業鏈的部分產品,比如環氧樹脂、鈦白粉、MDI、TDI、環氧氯丙烷、PTA、新戊二醇、TGIC等直接原材料,也包括丙二醇、丙酮、異丙醇、二甲苯、甲苯、冰純、醋酸乙酯、醋酸丁酯、丁酮、MIBK、碳酸二甲酯等溶劑產業鏈上的原材料,更多的則是大宗化工品領域的通用型產品,關聯到眾多衍生產業鏈,在整個化工行業正在起著推漲的作用。

需求端“一動不動”,人工提漲自救是否“空歡喜”一場?

眾多化工品漲價,是否說明今年的化工市場已經復蘇回暖,化工企業也重燃希望?答案并不盡然,近期多位化工人向涂料采購網訴苦,稱化工巨頭哄抬了上游價格,但是市場下游環境惡劣之下,中游的部分化工和涂料企業面臨了重擊。有企業表示,利潤低風險大,恐怕要改行。還有企業表示,一方面壟斷炒漲,一方面又是現款交易,某些企業是想用自己的庫存置換別人的現金流,最終又是一場“擊鼓傳花”的游戲。

上游化工企業漲價,主要原因是原油端的高位拉動,原油已經連漲7周,7月份OPEC+集團的石油供應量已經降至近兩年來的最低水平,摩根大通則預測,到9月份油價可能達到90美元。另外則是人工控銷停產,幾十家企業的集體行動,祭出了先保價后漲價的神操作(關聯閱讀:“停供”!50多家企業集體“出手”!)。

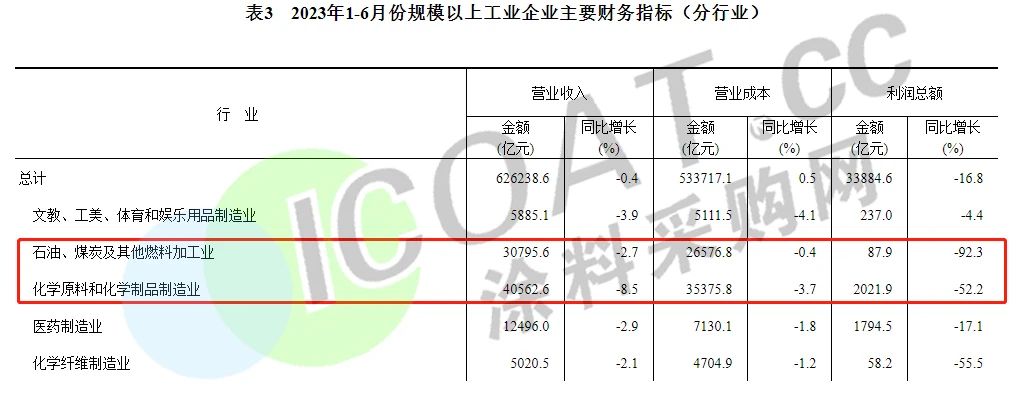

這種行情很快傳導到中游,并成功的讓中游企業“激動”了一把。原因是今年以來,不少化工品延續了近幾年的跌勢,售價下跌的同時,也帶來了利潤的下滑,化工市場已經進入了“微利時代”。據國家統計局數據,1—6月份全國規模以上工業企業利潤下降16.8%。其中,化學原料和化學制品制造業利潤同比下降52.2%,石油、煤炭及其他燃料加工業下降92.8%,也就是說,今年上半年的化工制造業利潤慘跌。

因此,龍頭企業的帶領下,越來越多的企業跟漲,幾十種化工品順勢拉開漲勢,但是否能奏效還是取決于下游市場的活力。正如部分網友所說,“上游生動,中游激動,下游的一動不動”,漲價或許是一場獨角戲,上游和中游的聯手怕也是空歡喜一場。

業內人士表示,經過了疫情3年的行情碾壓,現在的化工企業如同驚弓之鳥,原材料漲價不敢囤貨,旺季到來不敢相信,下游提振措施也不買賬,基本都是隔岸觀火的態度。更有人懷疑,原材料企業停工放假也是產業鏈上下游“PLAY”中的一環,為推動行情上漲做出了推波助瀾的作用。