2023年已經過半,很多企業都有種蒙圈的感覺,甚至感覺還不如疫情那幾年的光景。相較于2021年的“增收不增利”,2022年不少企業選擇“躺平”,而一些頭部企業卻選擇了逆勢擴張,并取得了一個非常好的成績。

TOP100銷售額同比增長5%,前三強仍被外資企業霸榜

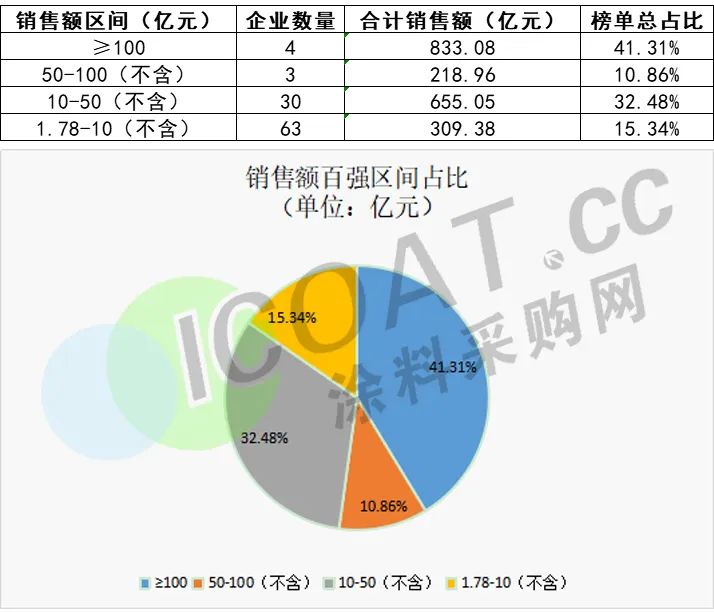

從銷售額情況來看,2022年銷售額TOP100涂料企業合計銷售額達到2016.47億元,同比去年數據增長了約5%。其中銷售額在100億元以上、50億元-100億元(不含)的企業分別有4家、3家,合計銷售額占100強總銷售額的41.31%、10.86%。10億元-50億元(不含)、1.78億元-10億元(不含)的企業分別為30家和63家,占比為32.48%和15.34%。

也就是說TOP7的銷售額占比(52.17%)和后面93位的銷售額占比(47.82%)馬太效應明顯,在TOP100銷售榜中也能夠看出,涂料行業的集中度正在逐步提高,未來有望形成如同鈦白粉或者環氧樹脂等行業的格局,前幾大企業占據行業8-9成的局面,彼時龍頭企業的市場份額會更大,小企業的生存空間也會受到更大的擠壓。

立邦涂料、PPG工業公司、阿克蘇諾貝爾涂料這三家涂料企業位居冠亞季軍位置,2022年銷售額分別為404.67億元、191.31億元、122.1億元,且已經蟬聯三年。值得注意的是,TOP10中,除了三家外資企業,東方雨虹是唯一一家銷售額超過100億的民族涂料企業。

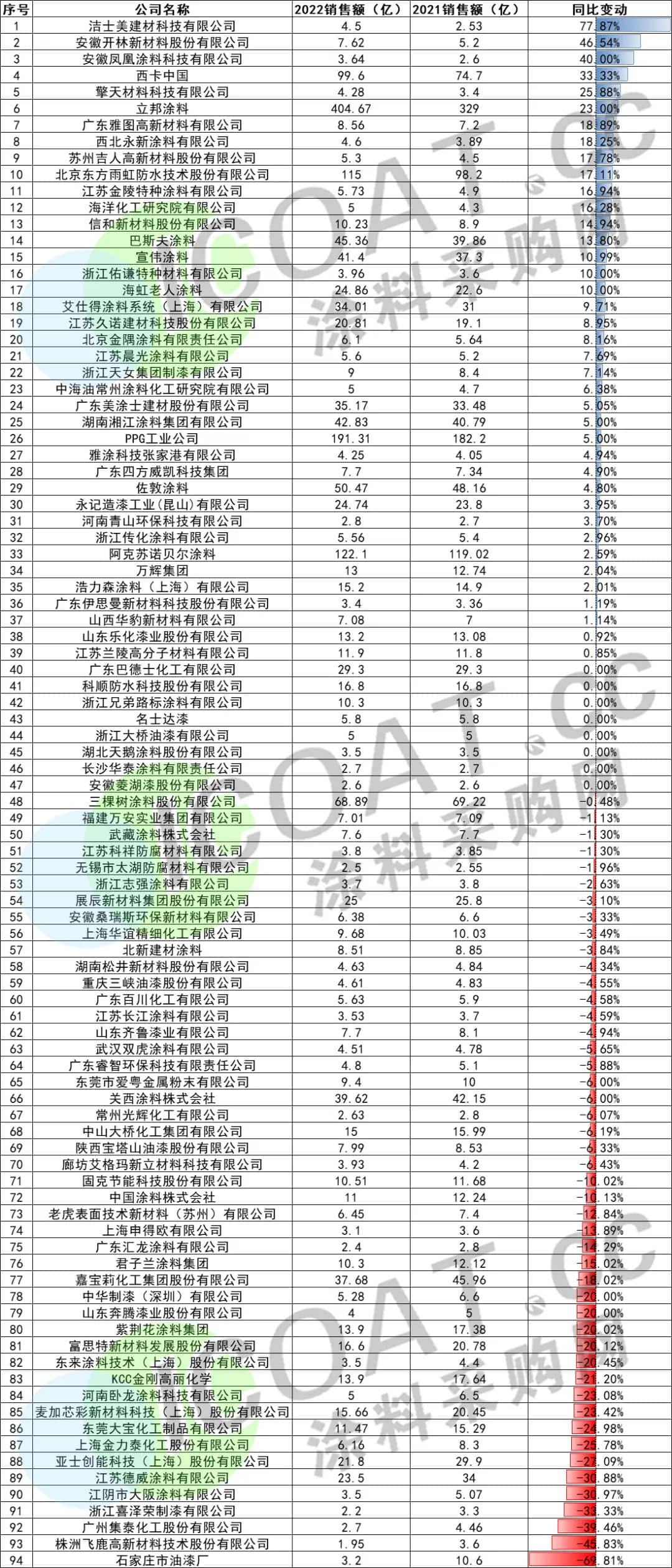

2022年涂料銷售額TOP100榜

41.5%的企業銷售額在增長

從涂料銷售額TOP100增長情況來看,除去新上榜的6家企業未統計數據外,其余94家涂料企業中,39家企業同比數據有所增長,占比41.5%;47家企業同比數據下降,占比50%;8家企業數據持平,占比8.5%。銷售額同比增長的企業僅占4成左右,可謂是精英中的精英,需要在開源和節流方面雙重發力才能交出這一完美成績單。

增長幅度最大的為潔士美建材科技有限公司,同比增長77.87%。潔士美在2022年積極開展數字化營銷轉型、數字化智能制造系統推廣和中臺建設三大攻堅戰,新建年產50萬噸環保材料智能生產項目,將智能水平提升到了一個新的檔次,實現生產訂單的自動化、可視化、智能化管理,同時也建立起完善的產品溯源體系,為市場和廣大客戶提供一站式產品服務。

緊隨其后的是安徽開林新材料、安徽鳳凰涂料、西卡中國、擎天材料、立邦涂料、廣東雅圖高新材料、西北永新涂料、蘇州吉人高新材料、北京東方雨虹防水技術,增長比例分別為46.54%、40%、33.33%、25.88%、23%、18.89%、18.25%、17.78%、17.11%。

2022年涂料銷售額TOP100同比增長榜

外資企業占比42%,民族企業崛起任重道遠

在銷售額100強中,僅7家外資涂料企業上榜,分別為阿克蘇諾貝爾涂料(中國)、艾仕得、立邦涂料有限公司(中國)、老虎新材料(中國)、PPG工業公司(中國)、宣偉(上海)涂料有限公司(中國)、佐敦涂料(中國),合計銷售額為850.41億元,占TOP100涂料企業總產量的42%。這也就意味著,民族涂料企業在100強銷售額中占比約為58%,即將突破6成。

同時我們可以看到,2022年銷售額100強新上榜企業共6家,分別為上海豪立涂料有限公司、擎天材料科技有限公司、KGE金高麗集團、山東聚東新材料有限責任公司、佛山市南海區獅山斯耐特粉末材料廠、武漢一力涂料股份有限公司,銷售額在1.78億元-4.5億元左右,且多半都是民族企業。這也意味著民族企業正在崛起,有很大的希望能夠在未來幾年看到越來越多的民族企業上榜涂料銷售額TOP100的榜單。

國內的涂料企業與外資企業有著一定的差距,這其中包括產品的質量、品牌等硬競爭力提升,也包括人才培養、技術更新迭代、創新研發等多個方面的軟實力打造。這也是為何國內企業在銷量和銷售額方面屢屢被外資企業碾壓,生存空間也進一步縮減的重要原因之一。

目前的國內涂料市場并不十分樂觀,無論是歐美地區的訂單腰斬,大量外貿工廠“熄火”,還是國內各個行業需求疲軟,消費不振,導致涂料行業的價格戰愈演愈烈,整個行業將步入下行周期。