在市場需求疲軟,價格持續(xù)下跌的大背景之下,仍有部分具有特殊性的產品價格在逆勢而動。陶氏有機硅調價函,稱陶氏化學有機硅業(yè)務將于2023年7月20日或合同允許日期起,對陶氏化學有機硅高能建筑業(yè)務主要產品實施價格提升,調整的漲幅為5-10%。

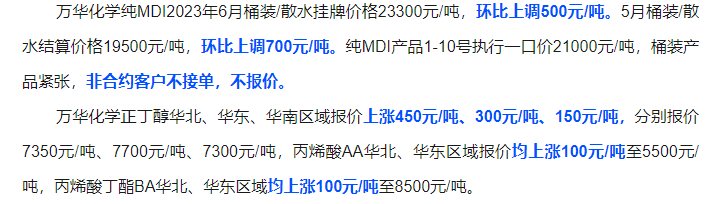

除此之外,萬華化學和魯西化工等龍頭也于近期宣布產品漲價,這種情況在BDO、聚酯樹脂、MDI等多個化工細分領域陸續(xù)出現,讓人對于他們漲價的原因百思不得其解。

漲價超20%!揭秘這些化工品漲價原因!

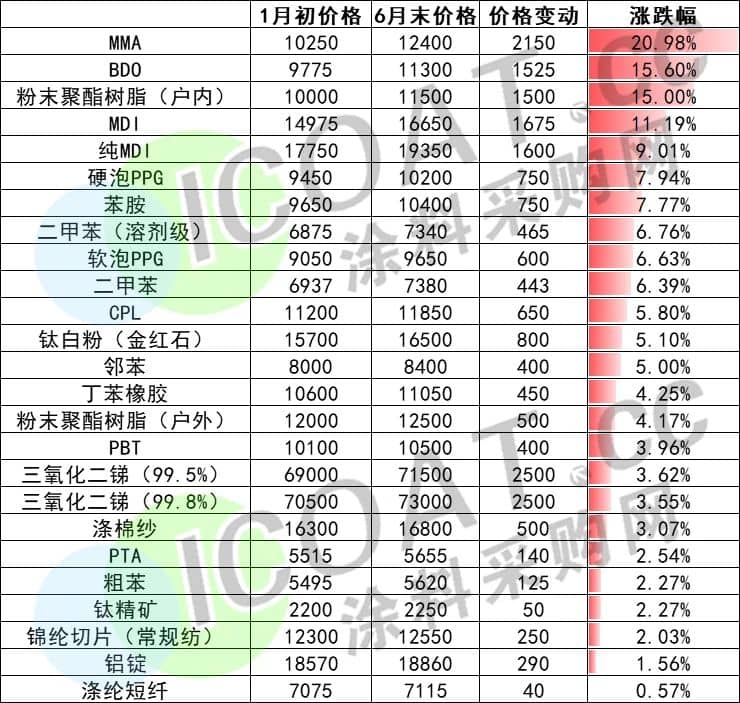

涂料采購網信息中心數據顯示,2023年上半年20多種化工品價格上漲,其中MMA上漲20.98%,BDO、戶內聚酯樹脂、MDI等漲幅超過10%,還有十幾種化工品漲幅僅為個位數,噸價上漲僅幾百元甚至幾十元。

2023年上半年部分化工品漲幅榜

(單位:元/噸)

(以上數據來源于涂料采購網信息中心,如有差池請以實際數據為準!)

MMA6月底報價12400元/噸,較年初報價上漲2150元/噸,漲幅20.98%;由于部分工廠檢修、現貨有限,導致國內一級、二級市場價持續(xù)推漲,在供應偏緊預期下,MMA價格持續(xù)拉升,下游工廠也處于“買漲不買跌”的階段。

BDO6月底報價11300元/噸,較年初報價上漲1525元/噸,漲幅15.60%;漲價主因是部分主流企業(yè)停車檢修,提升了供應端的支撐力度,而其主力下游聚四氫呋喃PTMEG開工提升,補倉意向增加,拉漲了BDO的價格。

MDI6月底報價16650元/噸,較年初報價上漲1675元/噸,漲幅11.19%;純MDI目前報價19350元/噸,較年初報價上漲1600元/噸,漲幅9.01%;主因是供應端產能縮減,其中萬華寧波80萬噸/年裝置、美國德州某工廠MDI裝置等陸續(xù)檢修,上海巴斯夫及亨斯邁裝置計劃檢修,開工率低推動了MDI價格上揚。

金紅石型鈦白粉6月底報價16500元/噸,較年初報價上漲800元/噸,漲幅5.10%。這個漲勢與年初以來鈦白粉三波漲價函的力度并不匹配,這個數據也赤裸裸地揭露出,并不是每一輪調漲都能落地奏效,且在成交的過程中也遭遇了不少折扣。

戶內聚酯樹脂6月底報價11500元/噸,較年初報價上漲1500元/噸,漲幅15.00%;戶外聚酯樹脂目前報價12500元/噸,較年初報價上漲500元/噸,漲幅4.17%;值得注意的是,聚酯樹脂的漲價發(fā)生在2月份左右,當時的上游原材料上漲較多,聚酯樹脂也在跟漲。但遺憾的是,由于產能過剩,并沒能掀起一波漲價潮,上漲1500元/噸之后價格也并未繼續(xù)調升。

PTA6月底報價5655元/噸,較年初報價上漲140元/噸,漲幅2.54%。市場上多家PTA企業(yè)正在集中停車檢修,獨山能源一套250萬噸/年產能短停,恒力石化年產250萬噸PTA-4裝置檢修,恒力石化、福建百宏有檢修計劃,國內PTA檢修裝置依然集中,下游聚酯工廠裝置開工率提升至88%以上,對于PTA的需求也在逐漸加大,在近期持續(xù)提升了PTA的價格。

縱觀這些漲價的化工原材料,要么是上游原材料的有力支撐加下游市場的強勢拉動,比如BDO、PTA等;要么就是寡頭壟斷格局,比如MDI或者鈦白粉產品,行業(yè)中大部分產能都集中在行業(yè)前幾大龍頭企業(yè)當中,他們的議價權極大,能夠左右市場,也就可以短期之內把控價格。還有一類具備漲價條件的,就是產品壁壘高的,短時間內其他企業(yè)很難跨界分羹,因此可以依靠著這些不可替代性高的產品賣出高價位,這類企業(yè)多以外資企業(yè)為主。

另外就是正在處于價格波動期的,比如很多化工品在經歷了2021年的暴漲后,2022年開始“走下坡路”,經過了半年多的下滑后,在2022年末至2023年初到達相對低點。而后在2023年下游不少領域稍有回暖之時有了一些明顯的提漲,但這種類型的落地情況普遍不太好。這也正應了不少化工企業(yè)反饋的內容:目前價格雖然不是歷史最低價,但在幾年的輸入型通脹之后還呈現出這樣的低價,已經非常說明問題了。

當下游市場復蘇乏力時,即便是上游調漲或者通過人為操控供給量來改變供需關系,試圖提價的行為,所起到的作用都是微弱的。年初以來已經出現了80多種化工品價格下滑(關聯閱讀:慘跌!下跌38%!沒需求!80多種化工品下跌!),這些逆勢漲價的也并非就是市場火爆,更多的是觸底反彈,或者人為因素導致的供給量減少的一種短期行為罷了。

內憂外患,中小型企業(yè)越來越難

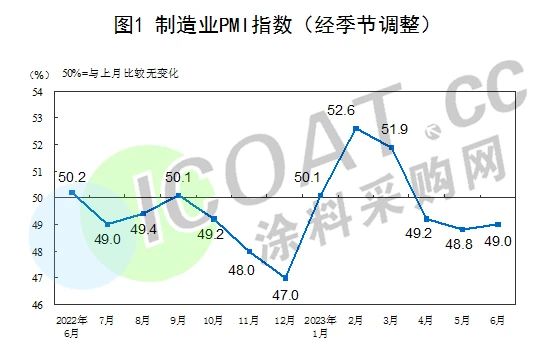

最近公布的制造業(yè)采購經理指數(PMI)指數更是證明了目前國內和外貿出口共同面臨的困局。6月最新的PMI數據為49%,這個環(huán)比指標如果大于50%,說明經濟情況在快速復蘇,小于50%則說明比上個月的情況是更加收縮的,且需求降勢仍未緩解。

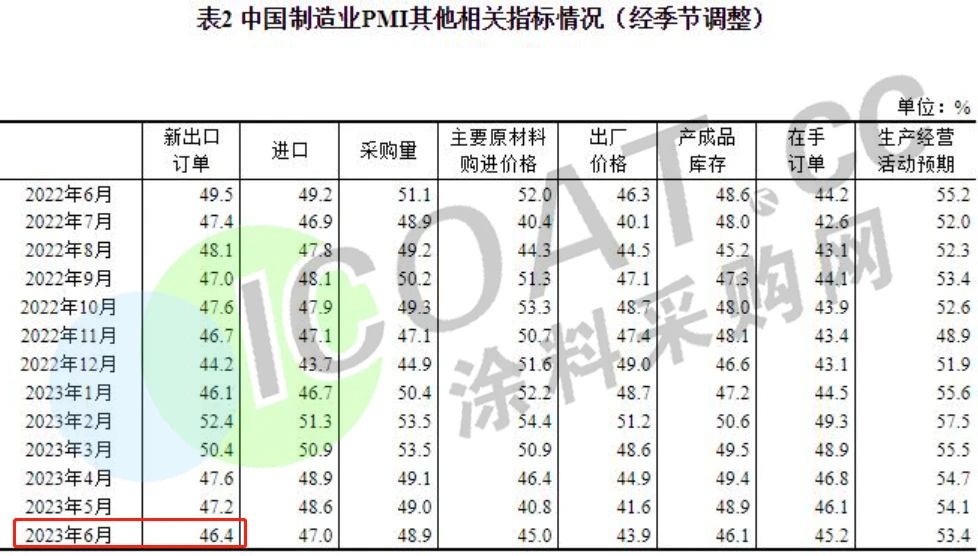

國內情況嚴峻的同時,外貿的數據也并不樂觀。6月份新出口訂單指數為46.4%,較上月下降0.8個百分點,顯示出口持續(xù)收縮,是導致需求不足的重要因素,這也將導致以出口外貿為主的企業(yè)開始在內銷上下功夫,國內市場過剩情況更為普遍,競爭也將愈發(fā)激烈。

面對當前內憂外患的市場行情,規(guī)模較大的龍頭企業(yè),或者國企央企的情況會相對樂觀一些。從企業(yè)規(guī)模來看,6月大型企業(yè)PMI為50.3%,但小型企業(yè)僅為46.4%,這也就意味著,制造業(yè)大型企業(yè)將繼續(xù)樂觀,資源訂單都會集中涌向規(guī)模型企業(yè),而中小企業(yè)PMI下滑速度較快,運行放緩,經濟壓力持續(xù)加大。當需求端持續(xù)低迷之時,越來越多的企業(yè)面臨生存難題,價格戰(zhàn)也將是他們的主流競爭生存方式,而逆勢上漲的企業(yè)能不能有效落地還是一個未知數。