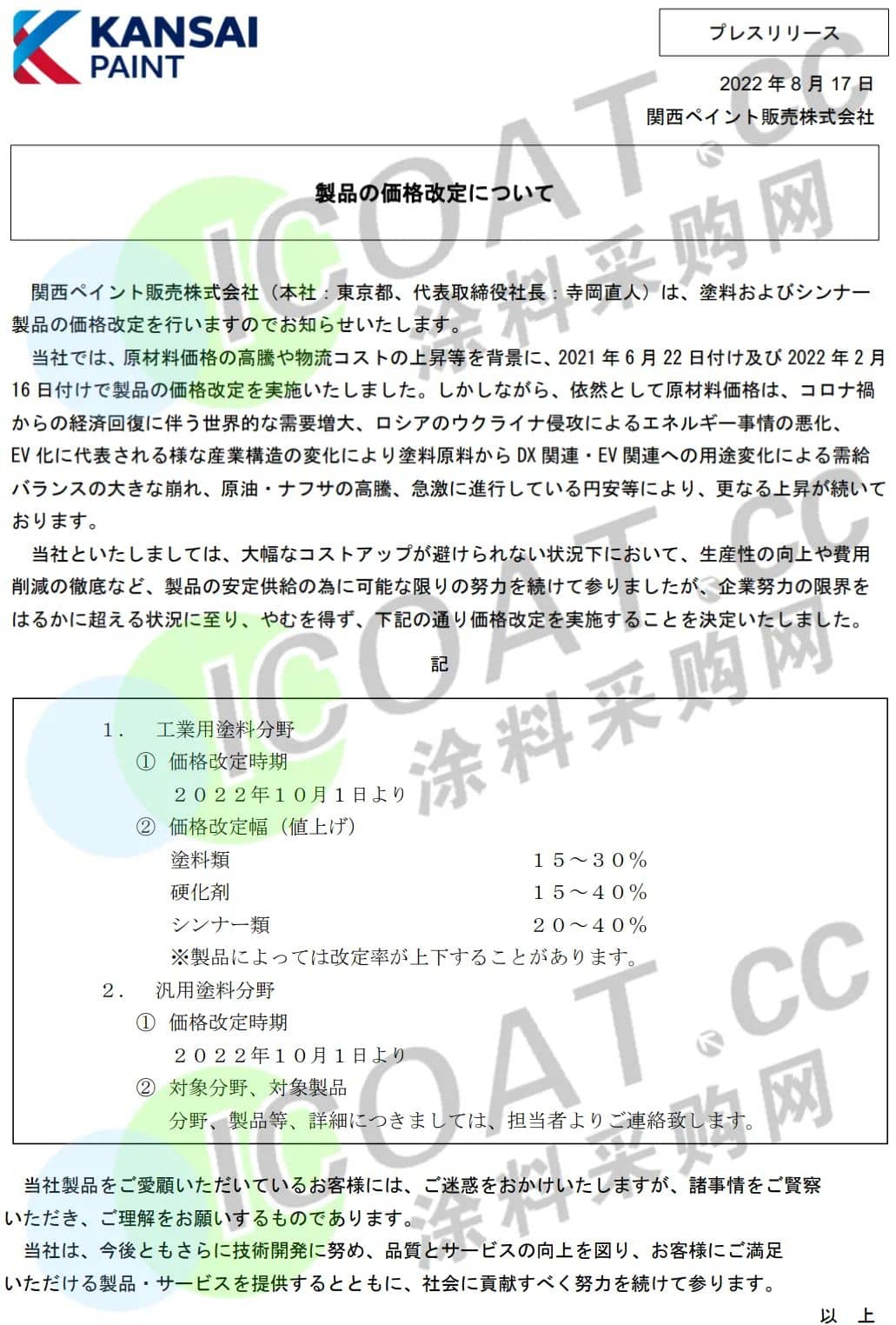

近日,日本關西涂料發布公告,稱將對涂料及相關產品進行價格調整。工業涂料領域,涂料產品價格上調15-30%,固化劑產品價格上調15-40%,稀釋劑產品價格上調20-40%,價格調整自2022年10月1日起開始生效。

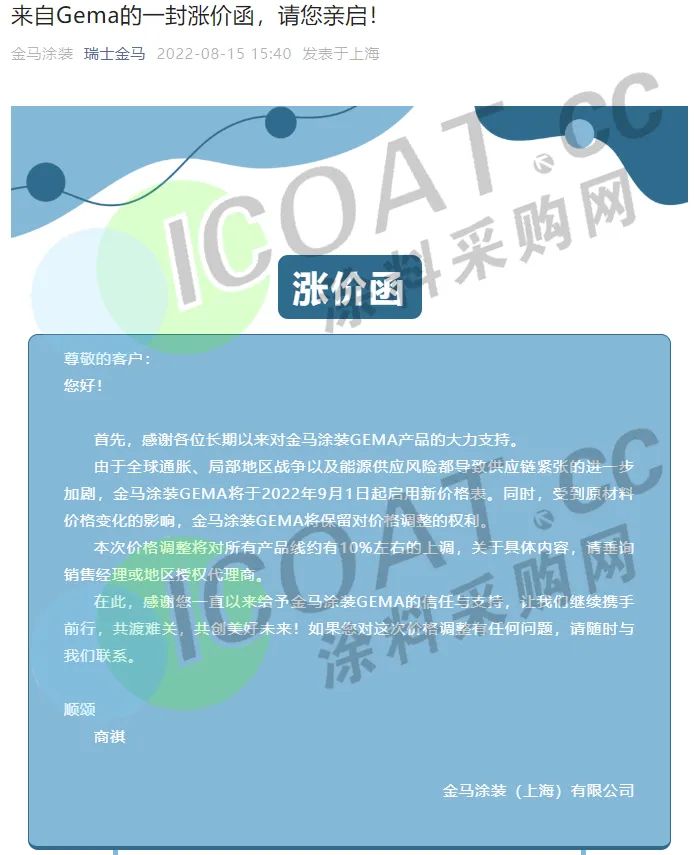

據涂料采購網了解,關西涂料此前曾于今年的2月16日和6月22日調漲了產品價格,此次價格調整的原因仍然與原料價格上漲和物流成本上升有關。與此同時,金馬涂裝也發布了漲價函,稱由于全球通脹、局部地區戰爭以及能源供應風險都導致供應鏈緊張的進一步加劇,將于2022年9月1日起啟用新價格表,本次價格調整將對所有產品線約有10%左右的上調。

有人說,生意這么冷淡了怎么還敢漲價,難道不怕賣不出去嗎?也有人說,前一陣子原料跌了還在觀望,沒想到跌勢沒能持續半個月,就反彈回去了,“金九銀十”旺季看來涂料企業也得行動起來了。那么三季度涂料企業的情況究竟如何呢?國內外局勢、上下游動態給了他們怎樣的生存環境呢?

上游成本壓力大,限電之下,貨緊價揚將成定局

涂料采購網注意到,以上兩家漲價的涂料廠都提到了“原材料價格飆升和物流成本上升”的原因,這也透露了上游的壓力一直在發酵和蔓延。2021年以來,涂料行業在原材料輪番漲價之下,利潤被按在地上摩擦和擠壓。今年一季度已經有大半的涂料企業出現虧損,連上市公司都出現赤字,虧損千萬者遍地可見,凈利潤同比下跌最高超過870%。原材料價格的不穩定不斷吞噬著行業的利潤,嚴峻的態勢不容樂觀。

(以上數據來源于東方財富,如有差池請以實際數據為準!)

同時,涂料廠還面臨了物流成本的高壓。海運方面,集裝箱運費已漲至疫情前的10倍以上,且多個航次頻繁取消,運輸艱難。國內運輸方面,成品油2022年至今共進行了15次的油價調整,漲跌金額互抵之后結果仍大漲,汽油上漲1610元/噸,柴油上漲1550元/噸。這也就意味著,涂料廠的原料壓力、物流壓力、人工管理、運維工費等均有增無減,壓力山大。

此外,目前涂料產業面臨了另一重危機——原料短缺。近期國內多個化工重鎮遭遇“有序用電”,工業用電企業全停,工廠錯避峰開工等非常普遍,這也造成了鈦白粉、環氧樹脂、填料等產品的開工受限,供應在短期內急劇下跌。而這種焦灼態勢也以極快的速度傳導至銷售端,表現為價格的上漲。

鈦白粉行業,鈦海科技產品國內上漲500元/噸,國際上漲80美元/噸,貴州勝威福全國內上漲500元/噸,國際上漲80美元/噸。更為嚴峻的是,不少鈦白粉企業已經封單惜售,停止報價。西南地區受限電影響,開工率有限。

環氧樹脂方面,液體樹脂大省江蘇如今已經開始有序用電,固體樹脂大省安徽面臨限電限汽的雙重壓力,開工經營都受到影響。液體樹脂工廠基本正常運行,開工率在5成左右,目前已經連漲7天,價格上漲近700元/噸。固體環氧樹脂受黃山園區影響,開工率降至3-4成,價格較前一周上漲500元/噸左右。業內預計,本月底、下月初左右樹脂價格有望上漲,或突破20000元/噸大關。

廣西地區的碳酸鈣企業、浙江地區的顏料企業,以及不少乳液上游的大宗化工原料生產商的生產都受到了影響,貨源緊缺之下,封盤惜售、暫不報價、一單一議也顯得水到渠成。也就是說涂料產業鏈的原料應迎來新一波貨緊價揚的趨勢。

下游訂單需求差,庫存高位,訂單荒加劇生存危機

除了上游持續承壓之外,涂料行業下游的情況也并不樂觀。房地產在宏觀調控之下進入“黑鐵時代”,應收賬款面臨新的問題和挑戰,恒大、融創、華夏、綠地等巨頭的情況已經不用再提,30多家企業爆雷,特級建筑集團被連累,裝修業旺季消失等都成了大家茶余飯后的談資。

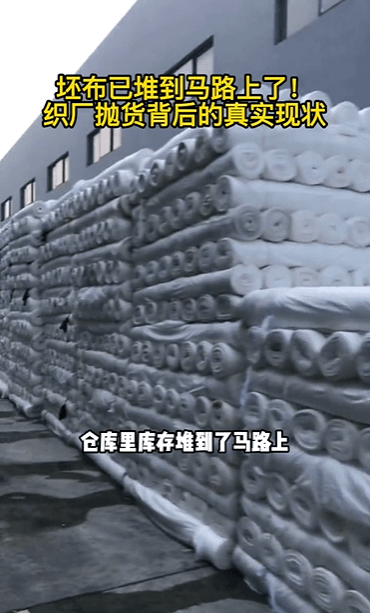

目前國際經濟衰退的預期加重,人們對于大宗商品的剛需減弱,“降級消費”也成為了主流。歐美地區訂單腰斬,曾于去年下半年火爆的外貿行業如今也幾近“熄火”。紡織、皮具、家具等行業訂單被取消,庫存堆到馬路上,設備全部停工,當街甩賣都難以回本。

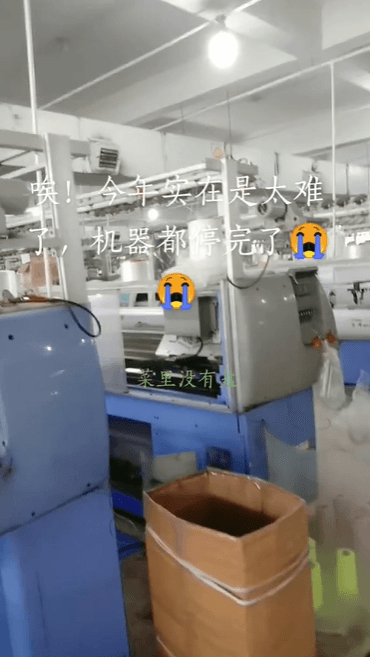

涂料行業也不例外,庫房堆積等情況屢見不鮮。這也就驗證了眾多涂料企業所說的,漲漲跌跌的都能接受,只希望下游的情況能好一些。訂單荒帶來的是生產停滯,更是資金鏈的緊張和企業生存的危機。

抗議!阿克蘇諾貝爾、艾仕得、宣偉等紛紛官宣調漲

上游成本高壓,為了轉移風險,漲價無疑是首選。漲價有沒有用?毋庸置疑是有用的,阿克蘇諾貝爾上半年銷售價格上漲推動了16%的增長,PPG上半年銷售額同比增長9.21%,也是靠產品銷售價格上漲推動的,因此漲價能夠帶來高營收,多家國際涂料巨頭也曾透露過未來的漲價計劃。

阿克蘇諾貝爾表示,將繼續通過定價舉措抵消原材料和其他可變成本通脹(包括運費);

艾仕得表示,團隊正在與客戶進行了建設性的合作,以獲得抵消通脹所需的價格上漲;

立帕麥表示,將根據需要繼續提高價格,以最大限度地減少成本壓力;

宣偉表示,將積極應對通脹壓力,從9月6日起對美洲集團將實施10%的提價,并在其他兩個運營部門(消費者品牌集團和高性能涂料集團)采取重大的額外定價行動;

立邦表示,將持續實施銷售價格的上調,下半年也會繼續推進利潤改善;

PPG表示,預計到2022年第三季度,原材料成本將同比增長10%左右,第三季度能源和運輸成本也將保持高位,將繼續優先考慮在第三季度進一步提高售價。

但漲價并非易事,可謂是發函容易落地難。看看下游的行情冷淡,就能明白涂料企業的顧慮究竟在哪里。相比于鈦白粉行業的壟斷格局,樹脂行業的高集中度,以及乳液原料普遍集中于大型國企手中,涂料行業顯然處于劣勢。

無論是人才方面的頻繁“挖掘”,還是技術方面的相互“借鑒”,都決定了涂料行業在內卷化的道路上越走越遠。而后隨著越來越多的新概念出現,人們也樂于在“新的領域”去分一杯羹,只是動作難免變形。油改水之下的“偽水漆”,環保粉末之下的“垃圾粉”,以及“抱大腿”、傍名牌、真假摻賣等多種看似機智的盈利方法,都是一條道走到黑的盲目發展模式,著實令人心痛。

幾十年的同質化競爭已成常態,但在后疫情時代的加速洗牌中這樣的狀態急需改變。龍頭企業尚且難以抵擋風險,頻頻官宣發聲要求漲價,更不用提中小型企業的現狀了,處于“人微言輕”之態更是漲價無力,只能打掉牙齒肚里吞。上下游同步加碼加壓,如果涂料行業還是惡性競爭,那么漲價函注定無法落地,各種壓力也只能落在自己身上,無法轉移,最終成為壓倒駱駝的最后一個稻草。