據(jù)涂料采購(gòu)網(wǎng)從證監(jiān)會(huì)了解:國(guó)內(nèi)樹脂龍頭企業(yè)浙江光華科技股份有限公司在8月4日召開2022年第86次發(fā)行審核委員會(huì)工作會(huì)議中(首發(fā))獲通過(guò),這就意味著光華股份將成功上市。與此同時(shí),中國(guó)證券監(jiān)督管理委員會(huì)對(duì)浙江光華科技股份有限公司相關(guān)問(wèn)題提出了問(wèn)詢,具體問(wèn)題如下:

1、請(qǐng)發(fā)行人代表說(shuō)明:(1)高暢有限歷史上涉及訴訟的擔(dān)保責(zé)任解決情況,是否存在訴訟風(fēng)險(xiǎn);(2)取得高暢有限房屋建筑物及土地使用權(quán)、機(jī)器設(shè)備等資產(chǎn)評(píng)估價(jià)值是否明顯低于市場(chǎng)價(jià)格,是否存在關(guān)聯(lián)方對(duì)發(fā)行人進(jìn)行利益輸送的情形;(3)注銷高暢有限的原因,是否與發(fā)行人之間存在資產(chǎn)、人員、客戶混同的情形,是否影響發(fā)行人經(jīng)營(yíng)的獨(dú)立性,是否存在借注銷高暢有限逃避債務(wù)的情形。請(qǐng)保薦代表人說(shuō)明核查依據(jù)、過(guò)程,并發(fā)表明確核查意見。

2、請(qǐng)發(fā)行人代表說(shuō)明:(1)2020年、2021年發(fā)行人主要產(chǎn)品貿(mào)易商均價(jià)高于直銷均價(jià)的合理性,主要產(chǎn)品毛利率高于同行業(yè)上市公司的原因及合理性;(2)2021年銷售收入大幅增加的原因及合理性;(3)截至目前公司在手訂單情況,未來(lái)5年內(nèi)是否有足夠市場(chǎng)需求消化本次募投項(xiàng)目新增產(chǎn)能。請(qǐng)保薦代表人說(shuō)明核查依據(jù)、過(guò)程,并發(fā)表明確核查意見。

3、請(qǐng)發(fā)行人代表說(shuō)明:(1)NPG釆購(gòu)量大幅上升的原因,是否存在原材料貿(mào)易的情況;(2)應(yīng)對(duì)原材料價(jià)格波動(dòng)及產(chǎn)品價(jià)格調(diào)整滯后性的措施及有效性,在主要原材料價(jià)格大幅下跌時(shí)的產(chǎn)品調(diào)價(jià)政策;(3)保障原料供應(yīng)的具體措施,是否存在對(duì)單一供應(yīng)商重大依賴的情形;(4)近期大宗商品價(jià)格波動(dòng)等因素對(duì)發(fā)行人盈利能力的影響。請(qǐng)保薦代表人說(shuō)明核查依據(jù)、過(guò)程,并發(fā)表明確核查意見。

而據(jù)涂料采購(gòu)網(wǎng)了解,在此之前,各大媒體對(duì)于光華股份上市過(guò)程中存在的問(wèn)題質(zhì)疑頗多,這其中包括企業(yè)的毛利率偏高、負(fù)債率偏高、銷售數(shù)據(jù)及產(chǎn)能數(shù)據(jù)前后不一致等問(wèn)題。而在這種情況下,光華股份仍能安全上市,這背后的故事值得我們的思考。

毛利率偏高難釋疑

招股書顯示,光華股份的主營(yíng)業(yè)務(wù)是粉末涂料用聚酯樹脂的研發(fā)、生產(chǎn)和銷售,公司聚酯樹脂產(chǎn)品的收入占比達(dá)到了100%。

2018-2020年、2021年上半年,光華股份分別實(shí)現(xiàn)營(yíng)業(yè)收入6.84億元、7.38億元、8.39億元和6.25億元,同比分別增長(zhǎng)16.86%(2018年)、7.85%(2019年)、13.7%(2020年);分別實(shí)現(xiàn)歸母凈利潤(rùn)0.42億元、0.92億元、1.07億元、0.91億元,同比分別增長(zhǎng)40.18%(2018年)、120.67%(2019年)、16.95%(2020年)。

2019年,光華股份凈利潤(rùn)增速遠(yuǎn)超營(yíng)收增速的主要原因是毛利率大幅高。2018-2020年,2021年上半年,公司毛利率分別為16%、25.26%、23.98%、24%。

與生產(chǎn)聚酯樹脂產(chǎn)品的同行公司相比,光華股份的毛利率也顯著偏高。2018-2020年,2021年上半年,光華股份同行可比公司的毛利率均值分別為13%、19.8%、16.7%、18.45%,低于光華股份6個(gè)百分點(diǎn)左右。

光華股份稱,同行公司由于受經(jīng)營(yíng)模式、產(chǎn)品結(jié)構(gòu)、原材料采購(gòu)價(jià)格差異等因素綜合影響,毛利率有所差異。具體而言,公司產(chǎn)品的單位成本顯著低于同行。光華股份稱,公司始終以技術(shù)創(chuàng)新、產(chǎn)品研發(fā)、工藝水平和質(zhì)量控制為公司發(fā)展的重點(diǎn),在生產(chǎn)經(jīng)營(yíng)過(guò)程中注重成本管控,公司通過(guò)不斷優(yōu)化粉末聚酯樹脂材料的配方及工藝參數(shù),改進(jìn)生產(chǎn)工藝,降低產(chǎn)品生產(chǎn)過(guò)程中的損耗情況等方式保持較高的盈利水平。

但公司所稱的技術(shù)創(chuàng)新在研發(fā)費(fèi)用率上并沒有體現(xiàn)。2018-2021年、2021年上半年,光華股份研發(fā)費(fèi)用率分別為3.18%、3.30%、3.47%和2.35%,同行可比公司的同期的研發(fā)費(fèi)用率均值分別為3.82%、3.19%、3.64%、3.17%。四個(gè)報(bào)告期,光華股份的研發(fā)費(fèi)用率有3個(gè)報(bào)告期低于同行。

更有意思的是,光華股份的研發(fā)費(fèi)用還有“水分”。交易所保薦業(yè)務(wù)督導(dǎo)發(fā)現(xiàn),光華股份將總經(jīng)理姚春海、副總經(jīng)理朱志康、采購(gòu)部經(jīng)理徐曉敏、生產(chǎn)部經(jīng)理張春強(qiáng)等7位非核心技術(shù)人員的薪酬費(fèi)用全部計(jì)入研發(fā)費(fèi)用,報(bào)告期涉及薪酬金額合計(jì)388.21萬(wàn)元。公司還將工作內(nèi)容為處理客戶相關(guān)問(wèn)題反饋、提供業(yè)務(wù)指導(dǎo)、推廣其他產(chǎn)品的人員的薪酬,歸入研發(fā)費(fèi)用。

光華股份所稱的成本管控,更是疑點(diǎn)重重。以單位產(chǎn)品的平均耗能為例,2018年和2019年,光華股份聚酯樹脂的耗電量分別為96.13元/噸、101.04元/噸,而同行廣州擎天生產(chǎn)相關(guān)產(chǎn)品的耗電量為205.38元/噸、207.75元/噸。難道,光華股份生產(chǎn)一噸聚酯樹脂產(chǎn)品,耗費(fèi)的電量要比同行少一半?

再看光華股份用水量。2019年,光華股份新增5.5萬(wàn)噸聚酯樹脂產(chǎn)能,耗電量同比增長(zhǎng)90.44%,與產(chǎn)能增長(zhǎng)相匹配。但用水量及水費(fèi)卻大幅下降,2019年的水費(fèi)為24.98萬(wàn)元,較2018年的36.63萬(wàn)元下降31.8%。盡管水費(fèi)金額不是很高,但用水量與產(chǎn)能之間不相匹配的情形,或說(shuō)明光華股份實(shí)際產(chǎn)量或許沒有招股書披露得那么“驚人”。

招股書顯示,光華股份2018-2020年、2021年上半年的平均產(chǎn)能分別為4.4萬(wàn)噸、5.32萬(wàn)噸、9.9萬(wàn)噸、4.95萬(wàn)噸,產(chǎn)量分別為5.96萬(wàn)噸、7.33萬(wàn)噸、10萬(wàn)噸、5.59萬(wàn)噸,產(chǎn)能利用率分別為135.66%、137.90%、100.97%、112.96%。

一般而言,高毛利率與較高的存貨周轉(zhuǎn)率相關(guān),因?yàn)楦呙室馕吨a(chǎn)品有競(jìng)爭(zhēng)力通常會(huì)很暢銷,存貨周轉(zhuǎn)速度也會(huì)加快。但光華股份的存貨周轉(zhuǎn)率卻連續(xù)下降。2018-2020年、2021年上半年,光華股份的存貨周轉(zhuǎn)率分別是11.5次、9.79次、8.47次、4.41次。公司是否存在少結(jié)轉(zhuǎn)成本,進(jìn)而增加毛利率的情形?

殘疾員工占比近四成

報(bào)告期各期末,發(fā)行人殘疾人員工數(shù)量分別為109人、110人、119人和118人,占各期期末總員工人數(shù)的40.52%、37.8%、38.64%、39.07%,一直維持在40%左右。

一般的化工生產(chǎn)企業(yè),罕見有如此高比例的殘疾人員工。因?yàn)樵诟咝覐?qiáng)負(fù)荷的運(yùn)轉(zhuǎn)下,工廠招聘如此多的殘疾人員工,一是不利于公司高效運(yùn)轉(zhuǎn),二是對(duì)殘疾人員的身體也是一種負(fù)擔(dān)。

光華股份稱,根據(jù)殘疾人員工的工作能力,安排與其勞動(dòng)技能和技術(shù)水平相匹配的工作崗位,目前發(fā)行人殘疾人員用工主要集中在后勤及生產(chǎn)輔助崗位,其中,后勤崗位主要包含廠區(qū)及勤務(wù)、倉(cāng)庫(kù)管理、食堂、門衛(wèi)等工作;生產(chǎn)輔助崗位主要包含裝卸、包裝、叉車等工作。

坦率地講,裝卸、包裝、叉車等工作對(duì)殘疾人員工還是有較大身體負(fù)擔(dān)的。光華股份為何招納如此之多的殘疾人員工,難道僅僅是為了給殘疾人員工送福利?

原來(lái),根據(jù)《關(guān)于促進(jìn)殘疾人就業(yè)增值稅優(yōu)惠政策的通知》,月實(shí)際安置的殘疾人占單位在職職工總數(shù)的比例應(yīng)高于 25%(含25%),并且實(shí)際安置的殘疾人人數(shù)多于10人 (含10人)的,可享受增值稅即征即退的稅收優(yōu)惠。

報(bào)告期內(nèi),光華股份享受的高新技術(shù)企業(yè)所得稅稅率優(yōu)惠、研發(fā)費(fèi)用加計(jì)扣除、安置殘疾員工享受增值稅即征即退及所得稅加計(jì)扣除等主要稅收優(yōu)惠影響凈利潤(rùn)金額分別為1597.03萬(wàn)元、1762.02萬(wàn)元、2434.77萬(wàn)元和1337.79萬(wàn)元,占凈利潤(rùn)的比例分別為38.43%、19.21%、22.70%和14.76%。

但值得關(guān)注的是,光華股份是否真正地雇用了如此之多的殘疾人員工還是有待商榷的。保薦業(yè)務(wù)現(xiàn)場(chǎng)督導(dǎo)發(fā)現(xiàn),2019年1月整月的福利企業(yè)考勤記錄存在考勤時(shí)間、打卡記錄異常,79名殘疾人員存在不同程度的缺勤,保薦機(jī)構(gòu)(國(guó)泰君安)無(wú)法合理解釋缺勤原因。

后來(lái),光華股份解釋殘疾人員工缺勤是因?yàn)椴糠中菁伲糠謿埣踩藛T因“三班倒”而導(dǎo)致打卡未出現(xiàn)在考勤系統(tǒng)。這種解釋很牽強(qiáng),值夜班或隔夜情況錄入考勤系統(tǒng)難道很難?讓殘疾員工“三班倒”、值夜班是不是不太厚道?

綜上,光華股份大量使用大量殘疾人員工,合理性及真實(shí)性有待商榷。但這樣做一是可以享受稅收優(yōu)惠,二是殘疾人員工的年薪在5萬(wàn)元左右,而其他普通銷售人員的年薪在10萬(wàn)元左右,可以給公司節(jié)省一半的成本。不過(guò),讓殘疾人員工去做一些勞動(dòng)負(fù)荷較大的工作或值夜班,顯然不利于殘疾員工的身體健康。

光華股份不僅通過(guò)殘疾人員工減少成本、獲得稅收優(yōu)惠,還疑似通過(guò)體外支付薪酬的方式壓縮成本。

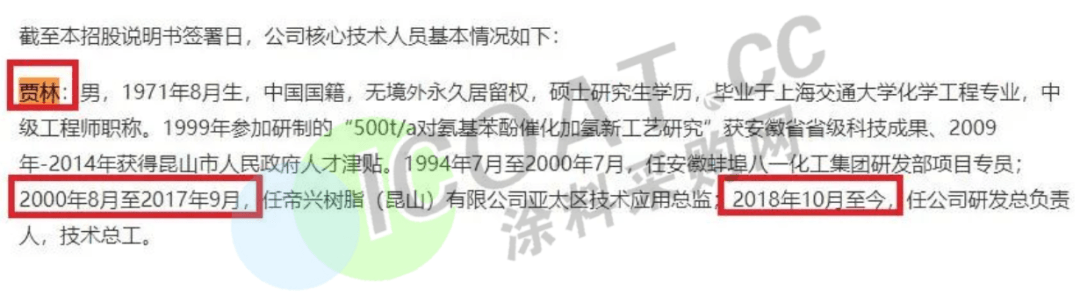

招股書顯示,光華股份研發(fā)工作總負(fù)責(zé)人、技術(shù)總工賈林于2018年10月加入公司,擔(dān)任公司研發(fā)總負(fù)責(zé)人,技術(shù)總工。2000年8月至2017年9月,賈林任帝興樹脂(昆山)有限公司亞太區(qū)技術(shù)應(yīng)用總監(jiān),2017年9月至2018年10月之間沒有顯示有工作履歷。

但據(jù)一份題為《2017年4月3日會(huì)議記錄》,該記錄顯示“2.捷宇的高柔韌性超耐候樹脂,客戶反饋流平還需要調(diào)整。賈林負(fù)責(zé)調(diào)整。”

既然賈林入職時(shí)間為2018年10月,那為何其早就出現(xiàn)在公司會(huì)議記錄中?而且賈林在會(huì)議之后有相當(dāng)一段時(shí)間沒有工作,公司是否存在體外支付薪酬的可能?

通過(guò)一系列的“費(fèi)用壓縮術(shù)”,光華股份不僅毛利率顯著高于同行,人均創(chuàng)利水平也顯著高于同行。2018-2020年,公司員工人數(shù)分別為269人、291人、308人,歸母凈利潤(rùn)分別為0.42億元、0.92億元、1.07億元,平均每人每年創(chuàng)利15.45萬(wàn)元、31.51萬(wàn)元、34.82萬(wàn)元。

而同行可比公司神劍股份(002361)(注廣州擎天未公布員工人數(shù)),2018-2020年的員工人數(shù)分別為1238人、1510人、1497人,歸母凈利潤(rùn)分別為0.77億元、1.25億元和0.84億元,人均創(chuàng)利分別為6.24萬(wàn)元、8.29萬(wàn)元、5.59萬(wàn)元,遠(yuǎn)遠(yuǎn)不及光華股份。

究竟是光華股份盈利能力超強(qiáng),還是光華股份通過(guò)不恰當(dāng)?shù)某杀緣嚎s增厚利潤(rùn)?這還有待時(shí)間驗(yàn)證。

2018-2020年、2021年上半年,光華股份經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額分別是0.08億元、1.02億元、0.54億元、-0.36億元。除了2019年,公司經(jīng)營(yíng)凈現(xiàn)金流都遠(yuǎn)遠(yuǎn)低于同期凈利潤(rùn),至少說(shuō)明公司盈利的含金量不高。

是否存在體外巨額債務(wù)?

招股書顯示,光華股份的前身是海寧市高暢皮革服裝有限公司(曾用名浙江光華新材料有限公司、浙江光華化工有限公司、海寧光華化工有限公司,下稱“高暢有限”)。

2014年,光華股份成立,主要是因?yàn)楦邥秤邢尴萑?ldquo;債務(wù)危機(jī)”。公司實(shí)控人孫杰風(fēng)(孫培松之子)、孫培松及總經(jīng)理姚春海等通過(guò)建立光華股份這個(gè)“新殼”轉(zhuǎn)嫁債務(wù)危機(jī)。

光華股份稱,高暢有限因被擔(dān)保企業(yè)經(jīng)營(yíng)不善無(wú)力償還債務(wù),高暢有限因擔(dān)保涉訴的案件共計(jì)11起,擔(dān)保金額合計(jì)1.44億元,其正常生產(chǎn)經(jīng)營(yíng)活動(dòng)受到了影響。

天眼查顯示,2016年-2020年,高暢有限被列為失信被執(zhí)行人的次數(shù)就高達(dá)5次。失信被執(zhí)行人就是我們俗稱的“老賴”。

資料顯示,高暢有限債務(wù)危機(jī)之前的實(shí)控人及主要高管就是目前光華股份的領(lǐng)導(dǎo)班子。但為了光華股份能夠順利IPO,孫培松等陸續(xù)從高暢有限退股,急于撇清與高暢有限的關(guān)系。

孫培松等人退出高暢有限后,高暢有限的唯一股東成為朱鳳山,而朱鳳山的是孫培松的岳母。

招股書顯示,孫培松出生于1964年,如今58周歲,其岳母朱鳳山年齡應(yīng)該在80歲左右。天眼查顯示,高暢有限法定代表人朱鳳山多次被限制消費(fèi),無(wú)緣無(wú)故成為“老賴”。

令人啼笑皆非的是,電視劇中將老母親變更為老賴企業(yè)的法定代表人,借以達(dá)到逃避債務(wù)的荒誕情節(jié),可能就是現(xiàn)實(shí)取材。耄耋之年的朱鳳山可能都不知道“老賴”為何物,就被法院叫去“還債”。

新成立的光華股份,于2014年至2017年以協(xié)議收購(gòu)、司法競(jìng)拍等方式取得了高暢有限的機(jī)器設(shè)備、房屋建筑物及土地使用權(quán)、商標(biāo)、專利、軟件系統(tǒng)等經(jīng)營(yíng)性資產(chǎn)。

即便換殼,我們依舊要對(duì)光華股份是否存在“體外”巨額債務(wù)保持高度警惕。目前,光華股份的資產(chǎn)負(fù)債率也一直維持在較高水平,2018-2020年、2021年上半年的資產(chǎn)負(fù)債率分別為63.88%、 54.51%、 49.88%、54.01%。

資產(chǎn)負(fù)債率較高

目前光華股份的供應(yīng)商主要包括巴斯夫、樂(lè)天化學(xué)、LG 化學(xué)、恒力石化等國(guó)內(nèi)外大型化工原料生產(chǎn)企業(yè)或貿(mào)易商,由于上游行業(yè)集中度較高,導(dǎo)致公司對(duì)供應(yīng)商的依賴程度也較高,報(bào)告期內(nèi),公司向前五大供應(yīng)商采購(gòu)金額占比分別為70.26%、67.29%、69.06%及 71.53%。若公司未來(lái)無(wú)法保持與供應(yīng)商的良好合作關(guān)系,則公司所需主要原材料的供應(yīng)質(zhì)量、價(jià)格和穩(wěn)定性將會(huì)受到不利影響。

在與供應(yīng)商的合作過(guò)程中,為了保障貨源的供應(yīng)穩(wěn)定,公司通常利用規(guī)模采購(gòu)優(yōu)勢(shì)提高議價(jià)能力,降低采購(gòu)成本。如此一來(lái),勢(shì)必導(dǎo)致公司的存貨高企,若市場(chǎng)需求發(fā)生重大不利變化,可能導(dǎo)致存貨的可變現(xiàn)凈值降低,公司將面臨存貨跌價(jià)損失的風(fēng)險(xiǎn)。

值得注意的是,光華股份的存貨周轉(zhuǎn)率逐年下降,由2018年的11.5次降至2021年上半年的4.41次,且遠(yuǎn)低于神劍股份的周轉(zhuǎn)率。

可以發(fā)現(xiàn)公司的存貨儲(chǔ)量并不合理,而存貨資金占用過(guò)大會(huì)導(dǎo)致流動(dòng)資金占用額高,這無(wú)形中會(huì)給公司的流動(dòng)資金周轉(zhuǎn)帶來(lái)較大的困難。

事實(shí)上,光華股份的負(fù)債率確實(shí)遭人詬病,公司的合并資產(chǎn)負(fù)債率常年在50%左右,且遠(yuǎn)高于神劍股份。截至2021年6月末,公司用于抵押的投資性房地產(chǎn)、固定資產(chǎn)、無(wú)形資產(chǎn)賬面價(jià)值合計(jì)約1.27億元,存在一定的償債風(fēng)險(xiǎn)。

光華股份前身曾被納入失信名單

公開信息來(lái)看,對(duì)于IPO改道原因,光華股份招股書中沒有提及。招股書僅披露,2020年5月,廣灃啟辰、普華臻宜、海寧志伯、孫宇出具《關(guān)于持有浙江光華科技股份有限公司股份的股東承諾函》(以下簡(jiǎn)稱“承諾函”),承諾自光華股份向上海證券交易所報(bào)送首次公開發(fā)行股票并在科創(chuàng)板上市相關(guān)申請(qǐng)材料之日起《增資補(bǔ)充協(xié)議》自動(dòng)解除。發(fā)行人于2020年5月26日向上海證券交易所報(bào)送首次公開發(fā)行股票并在科創(chuàng)板上市相關(guān)申請(qǐng)并受理,依據(jù)承諾函及《增資補(bǔ)充協(xié)議》的約定,相關(guān)對(duì)賭條款自動(dòng)解除。2021年1月,發(fā)行人撤回科創(chuàng)板上市申請(qǐng)材料,觸發(fā)了上述對(duì)賭條款效力恢復(fù)條款。

證監(jiān)會(huì)此前要求光華股份及中介機(jī)構(gòu)說(shuō)明:一、前次接受現(xiàn)場(chǎng)督導(dǎo)、撤回申報(bào)材料的原因及整改情況,是否存在重大違法違規(guī)行為,是否存在不符合發(fā)行條件的問(wèn)題,相關(guān)事項(xiàng)的影響是否均已實(shí)質(zhì)性消除,是否對(duì)本次發(fā)行上市構(gòu)成實(shí)質(zhì)性障礙;二、本次申報(bào)材料與前次申報(bào)材料的具體差異明細(xì)及其原因;三、本次申報(bào)IPO的中介機(jī)構(gòu)及執(zhí)業(yè)人員發(fā)生變化,請(qǐng)說(shuō)明原因。請(qǐng)保薦機(jī)構(gòu)、申報(bào)會(huì)計(jì)師、發(fā)行人律師核查并發(fā)表意見。

光華股份前身為海寧市高暢皮革服裝有限公司(以下簡(jiǎn)稱,高暢有限),曾用名海寧光華化工有限公司、浙江光華化工有限公司、浙江光華新材料有限公司。

2001年系由郭店鎮(zhèn)資產(chǎn)經(jīng)營(yíng)公司、孫培松、倪建良及陳光明共同出資設(shè)立。

高暢有限歷史上存在為其他企業(yè)擔(dān)保,但因被擔(dān)保企業(yè)經(jīng)營(yíng)不善無(wú)力償還債務(wù),高暢有限因擔(dān)保涉訴案件共計(jì)11起。

并且公開資料顯示,浙江光華新材料因尚未全部履行中國(guó)光大銀行(601818)股份有限公司嘉興分行起訴的案號(hào)為(2016)浙0402民初6242號(hào)金融借款糾紛一案的生效民事判決。

根據(jù)《中華人民共和國(guó)民事訴訟法》、《關(guān)于公布失信被執(zhí)行人名單信息的若干規(guī)定》的相關(guān)規(guī)定,高暢有限于2017年7月27日被公布列入全國(guó)法院失信被執(zhí)行人名單。

企查查顯示,高暢有限于2020年12月8日被注銷。招股書披露,高暢有限亦曾存在與其他企業(yè)之間就貸款融資相互提供擔(dān)保的情形,因被擔(dān)保企業(yè)經(jīng)營(yíng)不善無(wú)力償還債務(wù),高暢有限因擔(dān)保涉訴的案件共計(jì)11起,擔(dān)保金額合計(jì)1.44億元,其正常生產(chǎn)經(jīng)營(yíng)活動(dòng)受到了影響。而光華有限股東孫杰風(fēng)、姚春海因看好聚酯樹脂行業(yè)的后續(xù)發(fā)展,決定通過(guò)合法、合規(guī)的方式和程序逐步承接高暢有限的經(jīng)營(yíng)性資產(chǎn)。

截至招股說(shuō)明書簽署日,高暢有限或其原股東已通過(guò)清償債務(wù)、債權(quán)受讓或協(xié)商和解等方式解除了全部擔(dān)保涉訴案件的擔(dān)保責(zé)任,高暢有限在擔(dān)保涉訴案件中所需承擔(dān)的法律義務(wù)和責(zé)任已經(jīng)結(jié)案,并取得了相關(guān)債權(quán)人的確認(rèn);高暢有限現(xiàn)已不存在尚未了結(jié)的或可預(yù)見的重大訴訟、仲裁案件或其他大額債務(wù)。

毛利率、研發(fā)費(fèi)用與應(yīng)收賬款

招股書顯示,光華股份是國(guó)內(nèi)主要的粉末涂料用聚酯樹脂供應(yīng)商之一,長(zhǎng)期專注于粉末涂料用聚酯樹脂的研發(fā)、生產(chǎn)和銷售。

根據(jù)中國(guó)化工學(xué)會(huì)涂料涂裝專業(yè)委員會(huì)統(tǒng)計(jì),光華股份粉末涂料用聚酯樹脂銷量連續(xù)多年位居全行業(yè)第二位。

從2018年至2020年,光華股份聚酯樹脂產(chǎn)品銷量分別為5.96萬(wàn)噸、7.11萬(wàn)噸及9.66萬(wàn)噸,年復(fù)合增長(zhǎng)率為27.30%。

光華股份的主要產(chǎn)品包括戶外型聚酯樹脂和戶內(nèi)型聚酯樹脂。

從2018年至2021年上半年(以下簡(jiǎn)稱報(bào)告期內(nèi))光華股份實(shí)現(xiàn)收入分別為6.84億、7.38億、8.39億和6.25億,實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)分別為4155.92萬(wàn)、9170.99萬(wàn)、1.07億和9063.29萬(wàn),扣除非經(jīng)常性損益后歸母凈利潤(rùn)為3924.34萬(wàn)、9142.98萬(wàn)、1.06億和8939.22萬(wàn)。

受原材料價(jià)格波動(dòng)的影響,從2019年至2021年上半年,光華股份主營(yíng)業(yè)務(wù)毛利率處于相對(duì)較高水平,分別為16.18%、25.46%、24.45%和 24.34%。

同行業(yè)可比公司神劍股份(002361)(002361.SZ),在2018年至2021年上半年毛利率分別為11.88%、17.80%、16.68%和18.45%;廣州擎天(688128.SH)在2018年至2020年度毛利率分別為14.13%、21.80%和16.91%。

光華股份主營(yíng)業(yè)務(wù)毛利率總體變動(dòng)趨勢(shì)與同行業(yè)上市公司聚酯樹脂業(yè)務(wù)變動(dòng)趨勢(shì)保持一致,并且處于行業(yè)內(nèi)較高水平。

還值得關(guān)注的是光華股份的應(yīng)收賬款及應(yīng)收賬款逾期金額顯得頗高。招股書顯示,光華股份的應(yīng)收賬款賬面價(jià)值分別為2.25億元、2.26億元、2.84億元和4.4億元元,占流動(dòng)資產(chǎn)比例分別為43.44%、36.39%、38.22%和44.83%,是公司流動(dòng)資產(chǎn)的主要組成部分。

報(bào)告期內(nèi),公司單項(xiàng)金額不重大但單項(xiàng)計(jì)提壞賬準(zhǔn)備的應(yīng)收賬款余額分別為240.88萬(wàn)元、832.97萬(wàn)元、1056.80萬(wàn)元和905.26萬(wàn)元。公司因已對(duì)該等客戶提起訴訟等原因預(yù)計(jì)無(wú)法收回貨款,公司基于謹(jǐn)慎性考慮,因此全額計(jì)提壞賬準(zhǔn)備。

另一方面,光華股份應(yīng)收賬款逾期款項(xiàng)金額分別為9323.52萬(wàn)元、9472.48萬(wàn)元、8993.14萬(wàn)元和1.14億元,占應(yīng)收賬款余額的比例分別為38.78%、38.28%、29.05%和24.08%。

光華股份表示,截至2021年9月30日,公司2018年末、2019年末逾期應(yīng)收賬款回款比例達(dá)90%以上,2020年末的逾期款項(xiàng)已回款86.41%,2021年6月末的逾期款項(xiàng)已回款71.38%,回款情況總體較好。

研發(fā)實(shí)力弱于同行、依賴稅收優(yōu)惠但高新資質(zhì)能否延續(xù)存不確定性

科創(chuàng)板作為滬深兩市最為強(qiáng)調(diào)研發(fā)屬性的板塊,曾試圖沖刺該板的光華股份研發(fā)實(shí)力卻略顯單薄,這或許也是公司為何“退其次而求之”。

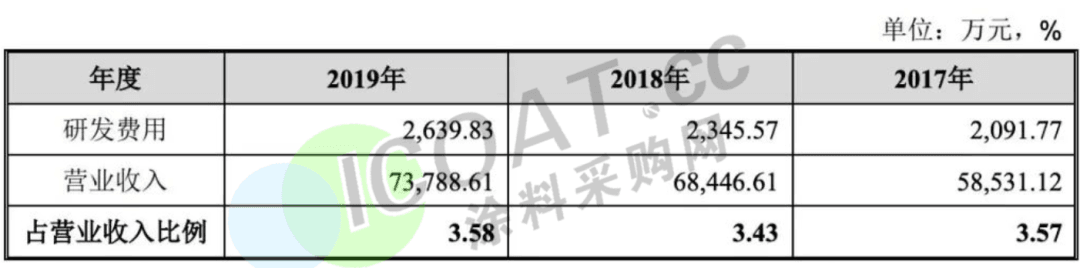

科創(chuàng)板要求擬申報(bào)企業(yè)最近三年研發(fā)投入占營(yíng)業(yè)收入比例5%以上,或最近三年研發(fā)投入金額累計(jì)在6000萬(wàn)元以上。而彼時(shí)光華股份招股書則顯示,2017至2019年度,公司研發(fā)費(fèi)用分別為2091.77萬(wàn)元、2345.57萬(wàn)元、2639.83萬(wàn)元,均未達(dá)到5%的占比要求。三年合計(jì)研發(fā)費(fèi)用7077.16萬(wàn)元,也僅是剛剛過(guò)線。

圖源:2020年5月科創(chuàng)板招股書

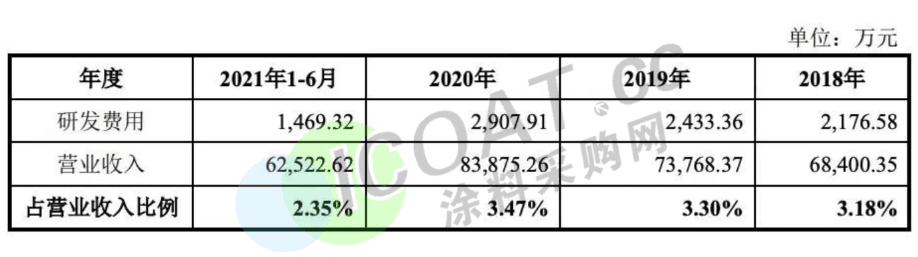

本次再戰(zhàn)IPO,光華股份研發(fā)情況并未顯著改善。2018年至2021年上半年(以下簡(jiǎn)稱為“報(bào)告期內(nèi)”),公司研發(fā)費(fèi)用分別為2176.58萬(wàn)元、2433.36萬(wàn)元、2907.91萬(wàn)元、1469.32萬(wàn)元,占營(yíng)業(yè)收入的比例分別為3.18%、3.30%、3.47%、2.35%。

圖源:2022年1月深市主板招股書

對(duì)比兩版招股書可以發(fā)現(xiàn),光華股份2018年至2019年研發(fā)費(fèi)用并不完全一致,公司稱這是因調(diào)整研發(fā)試制品形成銷售沖減收入、非全職研發(fā)人員的薪酬從研發(fā)費(fèi)用調(diào)整計(jì)入管理費(fèi)用等原因進(jìn)行了會(huì)計(jì)更正。此前,公司研發(fā)費(fèi)用曾被指“貓膩”,將7位董監(jiān)高的薪酬費(fèi)用全部計(jì)入研發(fā)費(fèi)用,2017年至2019年涉及薪酬金額合計(jì)388.21萬(wàn)元,而這些人并不屬于研發(fā)部門。

研發(fā)費(fèi)用率若繼續(xù)下滑,那么光華股份在未來(lái)的高新技術(shù)企業(yè)頭銜或難保。公司高新技術(shù)企業(yè)證書有效期為2019.12.04—2022.12.04,即將期滿。按照高新技術(shù)企業(yè)認(rèn)定管理辦法,公司必須同時(shí)滿足“從事研發(fā)和相關(guān)技術(shù)創(chuàng)新活動(dòng)的科技人員占企業(yè)當(dāng)年職工總數(shù)的比例不低于10%”“企業(yè)近三個(gè)會(huì)計(jì)年度的研究開發(fā)費(fèi)用總額占同期銷售收入總額的比例(最近一年銷售收入在2億元以上的企業(yè))比例不低于3%”等要求。而2021年上半年,公司研發(fā)費(fèi)用率僅2.35%。

報(bào)告期內(nèi),光華股份享受15%的企業(yè)所得稅優(yōu)惠稅率,包括此優(yōu)惠在內(nèi)的稅收優(yōu)惠影響凈利潤(rùn)金額分別為1597.03萬(wàn)元、1762.02萬(wàn)元、2434.77萬(wàn)元、1337.79 萬(wàn)元,占凈利潤(rùn)的比例分別為38.43%、19.21%、22.70%、14.76%,即公司的經(jīng)營(yíng)業(yè)績(jī)對(duì)稅收優(yōu)惠有一定依賴。

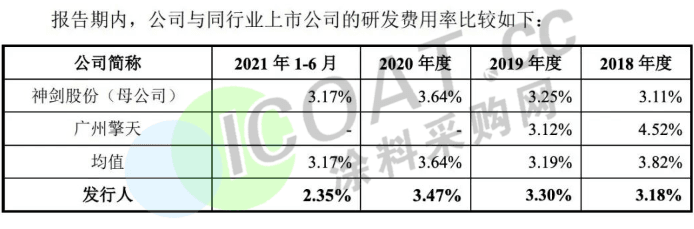

橫向來(lái)看,光華股份研發(fā)水平同樣不及同行。報(bào)告期內(nèi),公司研發(fā)費(fèi)用率僅在2019年略高于行業(yè)均值,2021年上半年差距進(jìn)一步擴(kuò)大。

圖源:2022年1月深市主板招股書

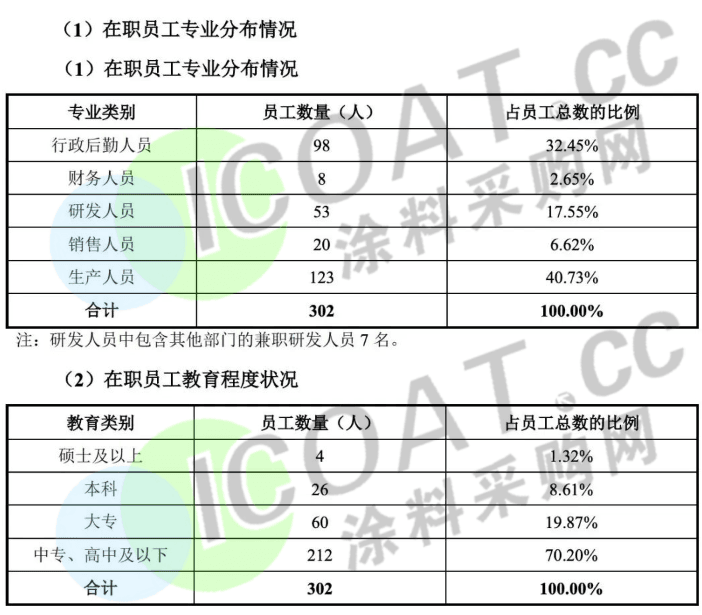

截至2021年上半年,光華股份擁有53名研發(fā)人員,其中7人是兼職,碩士及以上學(xué)歷員工僅4人。唯學(xué)歷論不可取,但學(xué)歷某種程度上也直觀體現(xiàn)了研發(fā)人員的實(shí)力,進(jìn)而展現(xiàn)企業(yè)的研發(fā)實(shí)力和發(fā)展?jié)摿Α?/p>

圖源:2022年1月深市主板招股書

而光華科技所處的粉末涂料行業(yè),高端技術(shù)人才短缺、儲(chǔ)備人才不足。如何提升技術(shù)水平、培養(yǎng)滿足行業(yè)發(fā)展需要的技術(shù)人才,也將是公司無(wú)法回避的話題。

2021年上半年?duì)I收6.2億應(yīng)收款4.7億、銷售數(shù)據(jù)與客戶采購(gòu)數(shù)據(jù)“打架”

光華科技產(chǎn)品為粉末涂料用聚酯樹脂。報(bào)告期內(nèi),光華股份分別實(shí)現(xiàn)營(yíng)業(yè)收入6.84億元、7.38億元、8.39億元、6.25億元,各期末應(yīng)收賬款余額分別為2.4億元、2.47億元、3.1億元、4.73億元。可見,光華股份營(yíng)業(yè)收入逐年上升的背后,有一部分是由應(yīng)收賬款撐起。公司對(duì)此則表示,如果對(duì)應(yīng)收賬款催收不利,或下游粉末涂料生產(chǎn)商經(jīng)營(yíng)不善,將導(dǎo)致應(yīng)收款不能及時(shí)收回,進(jìn)而對(duì)光華股份的資產(chǎn)結(jié)構(gòu)、 償債能力及現(xiàn)金流產(chǎn)生不利影響。

光華科技下游客戶為粉末涂料生產(chǎn)企業(yè),然而卻存在銷售數(shù)據(jù)與客戶采購(gòu)數(shù)據(jù)無(wú)法對(duì)應(yīng)的情況。報(bào)告期內(nèi),新三板公司千江高新為前五大客戶,銷售收入分別為2848.99萬(wàn)元、3383.43萬(wàn)元、2155.73萬(wàn)元、1436.76萬(wàn)元,營(yíng)收占比分別為4.17%、4.59%、2.57%、2.3%。

圖源:2022年1月深市主板招股書

而據(jù)千江高新2018年、2019年財(cái)報(bào),其對(duì)光華科技的采購(gòu)額分別為2783.06萬(wàn)元、3827.73萬(wàn)元,較公司招股書披露數(shù)據(jù)有著百萬(wàn)元差距。