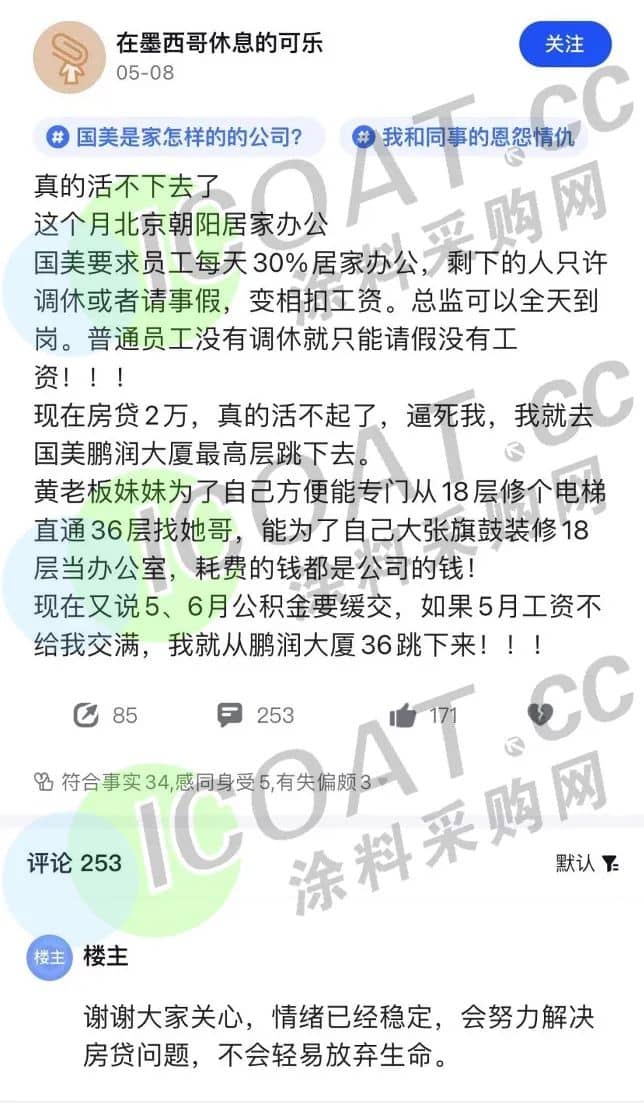

近日,知名家電品牌國美集團再遭吐槽。數名國美員工表示,自從北京多個區縣實施居家辦公以來,國美內部強制員工請年休假和事假,并且期間不發放薪水。社交平臺上,也有不少國美員工驗證了上述說法,“國美要求員工每天30%居家辦公,剩下的人只許調休或者請年假,變相扣工資。”

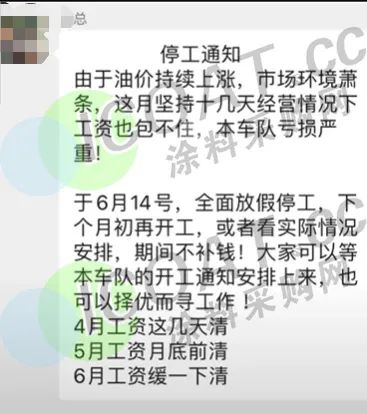

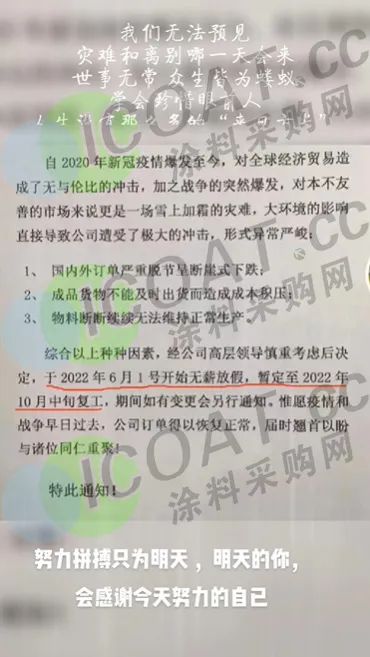

這種情況不僅出現在家電行業,近期多位網友反饋自己所在的企業也開始實行強制休假的措施,原因是行業整體行情不佳,訂單銳減之下為了減少人力成本的“不得已而為之”。一家在業內算是數一數二的、曾為亞馬遜類項目50%賣家代工的外貿工廠開始強制休假,更有企業全面停工、停薪。而這些的根源是訂單萎縮與產能維持的沖突,當訂單量下滑到一定程度,工廠只能縮減非必要崗位的支出。

訂單減少、剛需減弱,多種化工品行情走低

據涂料采購網了解,目前在化工行業也存在市場行情低迷,下游需求銳減的情況,相對于強制休假、無薪放假或者全面停工的激烈措施,不少企業選擇了較為低調且柔和的降低開工率方式,以應對目前行情不斷走低的情況。冰山一角的深海中,又有哪些化工品在承壓呢?

炭黑:下游輪胎市場迎來淡季,開工率不到五成

5月下旬,炭黑市場價格下行,部分炭黑企業低價出售。5、6月份其主要下游輪胎企業處于傳統需求淡季,對炭黑需求偏弱,加之端午節期間,部分輪胎企業停產檢修,需求繼續拖拽炭黑市場。下游終端企業多以消化現有庫存為主,對炭黑采買積極性不佳,需求端持續弱勢。

目前,半鋼胎樣本企業開工率為50.95%,環比-11.07%,同比-6.57%,全鋼胎樣本企業開工率為46.72%,環比-11.14%,同比-19.37%。多方利空因素聚集,炭黑市場價格高位回落。

主要下游輪胎樣本企業開工變化趨勢

正丁醇:下游丙烯酸丁酯需求平淡,價格下滑500元/噸

進入六月份,正丁醇市場震蕩運行,下游需求略顯疲軟,場內成交不高,市場行情連續下滑,對比周初開盤市場價格下滑400-500元/噸。正丁醇最大的下游丙烯酸丁酯市場表現疲軟,下游整體行業膠帶母卷以及丙烯酸酯乳液等需求平淡,逐漸進入需求淡季,現貨貿易商成交不暢,市場重心窄幅走軟。

液化氣:連續陰雨天氣導致終端消耗緩慢,噸價全線跌破6000

近日華南地區液化氣市場行情持續走低,6月14日華南價格全線跌破六千,成本面趨弱以及供需面疲軟是主要利空,華南地區液化氣市場呈現震蕩下滑趨勢。進入夏季加之南方連續陰雨天氣,終端消耗緩慢,需求持續下降,而上游供應此時出現增量,供需矛盾加劇,企業為保證出貨,主動降低價格,四天時間令華南市場成為全國價格洼地。

柴油:高溫雨季需求下滑,物流運費低導致行業不景氣

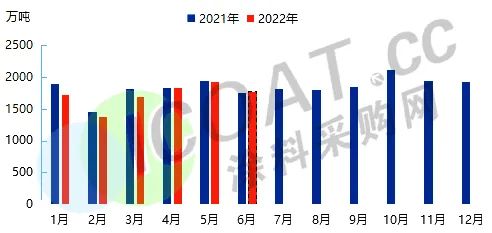

6月國內柴油供應預計同比上漲約50萬噸,國內柴油消費預計下滑至1770萬噸左右,環比下跌150萬噸左右。6月柴油需求因高溫和雨季下滑是必然,政策措施在工礦、基建領域尚可,物流領域因運費偏低不夠景氣。

中國柴油國內需求量預測

冰醋酸:下游因虧損降負,民生消費減少加速淡季來襲

上半年兩波觸底價格基于鎖定在3400-3500元/噸的水平,主要因素在于剛需的低迷。下游產品負荷均較低,多數因虧損降負及停車檢修,導致開工率處于低位水平。且傳統淡季下本身剛需下降,外加上半年多地疫情影響民生消費減少,產業鏈傳導作用下減少對原料的需求,下游對現貨采購意向稀少。

聚醚:下游低迷采買力度弱,行業價格戰難有贏家

端午假期結束,聚醚需求開啟了下跌通道,訂單成交稀少,新單跟進壓力漸增,聚醚商談出貨走低,在成本及需求雙弱下,環丙開啟下降模式,聚醚積極跟跌環丙,下游對原料采買力度仍較弱,市場整體低迷不振,價格繼續維持跌價運行。此外,聚醚三大巨頭價格戰激烈進行,在國內需求不景氣下,國外價格仍低于國內價格,加之國外疫情仍持續發展,需求量明顯減少,聚醚出口暫無利好支撐。

環氧樹脂:內銷外貿同步受阻,主流價格偏低端

本輪環氧樹脂價格無論是是一線、二線還是三線品牌,固體報價在21000元/噸,液體報價在23500元/噸左右,較去年同比降低了5000元/噸左右,主流偏低端。但下游需求仍難回暖,出口導向型經濟遇到了世界經濟不景氣,出口受阻。目前消費處于下降趨勢,環氧樹脂的采買也受到影響。

雙酚A:產業鏈整體需求疲軟,仍有下行空間

今年上半年,環氧樹脂價格平均在25000元/噸上下徘徊,這對雙酚A的需求也帶來了一定的影響。政策上對雙酚A、環氧樹脂產業鏈的利好已經基本被市場消化,目前雙酚A產業鏈整體來看需求疲軟。下游環氧樹脂、PC的矛盾尤為突出,供應相較充足而需求量難以跟進,預計雙酚A仍有下行空間。

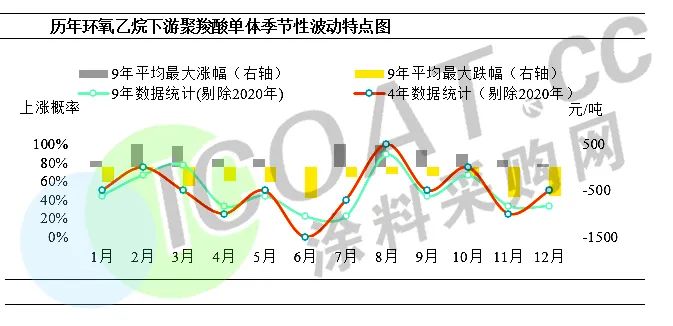

環氧乙烷:最大下游進入淡季,剛需跟進不足

環氧乙烷最大下游聚羧酸減水劑單體進入季節性淡季,需求面臨旺季不旺淡季偏弱行情。進入6月份,雨季明顯增多,整體消費量將呈現明顯下滑預期。另外,終端下游仍面臨回款壓力,剛需跟進不足,存量博弈明顯。未來下游去庫存仍是主要基調,聚羧酸減水劑單體將呈現穩中偏弱運行,而對環氧乙烷的消費將呈現不足態勢。

鈦白粉:開工率僅為8成,下游利空難以改觀

國內鈦白粉市場有所偏弱,廠家接單不及預期,市場運輸大范圍受限,當前鈦白粉企業整體開工率為82.1%,下游客戶當前處于庫存消耗階段,零星大廠和部分中小規模廠家出現主動降負荷的情況,目前國內鈦白粉市場對如房地產等終端行業的偏空運行預期難有改觀,短期來看由于國外供應商產能釋放空間十分有限,因此內銷外貿都將出現利空。

涂料:裝修旺季不旺,下游屢屢爆雷連累涂料企業

目前下游房地產行業爆雷、違約頻發,回款難且訂單銳減,再加上工程項目、建筑工地等開工率并未完全恢復,導致涂料涂刷工程大幅減少,裝修旺季也憑空消失。疊加上半年人們消費普遍克制,汽車、房產、家居、家電等行業銷售量低迷也導致涂料行業訂單減少。相比于原材料價格的漲跌互現和采購運輸艱難,涂料企業更為擔心的是,如何獲取高額且靠譜的訂單。

服裝紡織:傳統淡季來臨,毀單、取消訂單頻發

目前疫情反撲嚴峻且又是傳統淡季,紡織企業在沒有訂單的情況下,廠里只能是處于生產庫存的狀態。部分企業反饋基本沒訂單,客戶一般都是香港那邊的,想過來交流但由于疫情無法過來,坯布隨買隨用,行情不好不敢多進。外國客戶取消了10月份的圣誕節大單,貨值超過1億元,因為他們在越南找到了“備胎”。

在外貿論壇上,很多外貿人表示,今年生意太難了,毀單情況時有發生,某網友表示,客戶告知品牌撤銷了,剩下那些貨都不要了,只收了20%的定金,還都是定制的產品,現在不知道該怎么處理了,而回帖的網友除了出主意外,很多也表達了類似的遭遇。

內銷+外貿雙雙冷淡,企業放假躺平難言樂觀

無論是淡季剛需減少,還是不可抗力作祟,亦或是下游抵制高價,最終都形成了目前化工、紡織等行業的內銷和外貿訂單都出現了減少的局面,且這種情況不是個例,而是當下企業普遍遇到的困難。

外貿方面,美國公布了5月份物價數據。當月美國居民消費價格指數(CPI)達到8.6%,繼3月份之后再度創下40年來新高。全球大通脹的背景下,目前國外客戶取消訂單或者違約的情況實在是太多了。今年他們普遍感到有點悲觀,在和同行的交流中,大家認為,這一跌勢還未見底,影響力甚至超過2020年疫情來襲時的悲壯。

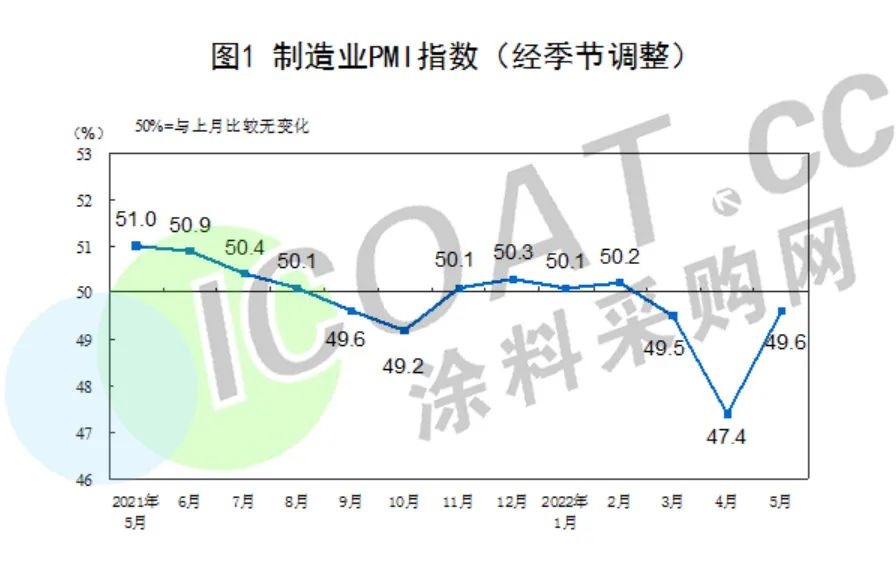

國內方面,2022年5月份中國制造業采購經理指數(PMI)為49.6%,較上月上升2.2個百分點,但仍處榮枯線以下,反映需求不足的企業比重超過40%。另外,服務業和消費仍然偏弱,5月全國服務業生產指數同比-5.1%,降幅收窄1.0個百分點,連續第三個月出現負增長。當月服務業商務活動指數為47.1%,連續第三個月位于榮枯線以下,在歷史上首次出現。

也就是說,目前國內和海外均處于經濟發展的相對冷淡時期,盡管疫情已經得到了基本控制,開工率和物流恢復程度也有所提升,但從房地產、建筑施工、消費等方面來看,終端需求仍然偏弱,這意味著經濟基本面的修復速度仍然偏緩。

終端萎靡的情況一級級向上傳導,如今已經影響到了產業鏈偏上游的化工原料的供需平衡,也就說明目前的冰凍三尺非一日之寒,也非一日之功可解。一些大廠尚可通過降低開機率以及完成長約訂單來維持正常經營,中小企業卻直面了“無單可接”的淋漓鮮血,如此看來,放假、停薪、停工等措施也就不足為奇了。