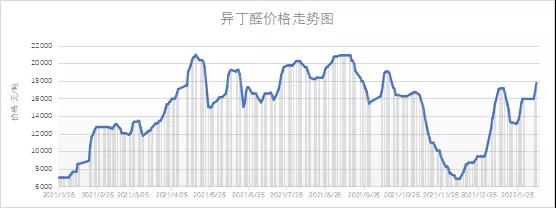

為什么異丁醛暴漲?

異丁醛的下游為新戊二醇和醇酯十二(十六),其中新戊二醇對異丁醛的消耗占比可達六成之上,醇酯僅在三成左右。由于近幾年丁辛醇裝置幾乎沒有新投或新投計劃,異丁醛作為丁辛醇的副產物,盡管有部分廠家進軍異丁醛市場,但其下游新戊二醇產能新增明顯,而醇酯方面的需求也有一定變化。

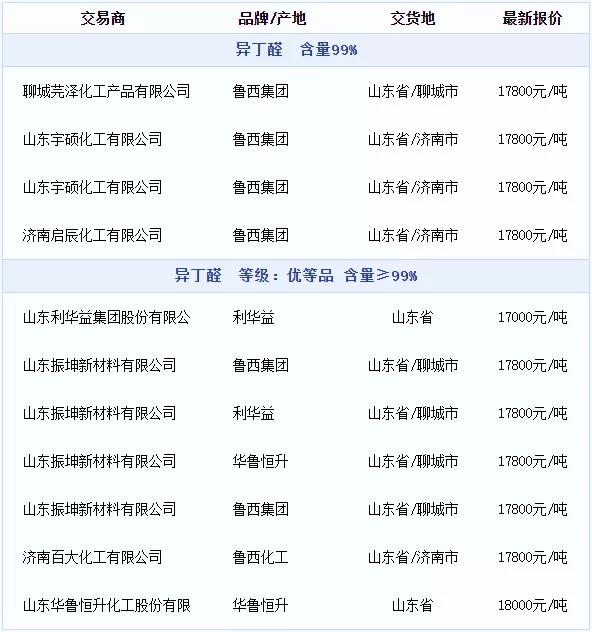

隨著異丁醛的上調,其主要下游新戊二醇廠家陸續跟漲,新戊二醇主要廠家由于成本端利好支撐強勢,報盤寬幅上漲。醇酯企業開工陸續提升,對異丁醛采購持續跟進。目前國內異丁醛廠家正常生產,但個別企業因裝置問題有所減產,但產量受損有限,異丁醛整體開工偏穩,但下游需求提升下企業開工不足對異丁醛市場稍有提振,也是異丁醛拉漲的原因之一。多數工廠雖正常生產,但目前來看,仍余力不足。憑借需求的強勁支撐,異丁醛價格在2021年創造了傳奇記錄,但是面對2022年在下游主力行業即將迎來新一輪擴產周期,本身供應面變化不大,卻有新的需求來持續提振市場的異丁醛供應增速仍顯乏力,供應緊張的局勢可想而知。

異丁醛供應緊張常態化?

2021年整體來看,異丁醛產能45.5萬噸/年,下游主要行業新戊二醇產能50萬噸/年,十二碳醇酯產能18萬噸/年,根據單耗計算,目前異丁醛產能缺口已經在10萬噸以上,進一步考慮,醇酯行業年平均開工水平較低,新戊二醇全年開工平均預測在80%左右,供需缺口考慮開工情況的話會有較大的縮小,但仍改變不了格局供不應求的情況。

2021年新戊二醇在利好刺激下買盤十分積極,新戊二醇需求支撐和異丁醛價格支撐相互促進下,直接將異丁醛推上了歷史新高。而對于異丁醛另一主要下游醇酯來說,早已習慣了異丁醛4000-9000元/噸區間波動的醇酯行業,受到異丁醛的沖擊特別大,其銷售模式多為季度長期合約。醇酯客戶也開始改變現狀,根據異丁醛價格一單一談,其調價靈活性逐漸趨向于新戊二醇,但銷售方式的改變和價格的傳導在醇酯行業存在其獨有的阻力。新戊二醇行業帶動了異丁醛價格重心高位不下,醇酯行業對于異丁醛市場價格存在一定的博弈能力,新戊二醇和醇酯的相互牽制使得價格傳導較慢,共同造就了異丁醛的格局情況,其價格是否能再次登上又一個“臺階”還是個未知數。

目前異丁醛與下游新戊二醇、醇酯的產品價格關聯度已經接近90%,異丁醛漲跌及趨勢直接影響了其下游產品的價格波動。隨著異丁醛的起伏跌宕,不管是新戊二醇還是醇酯,都有略顯疲態,零星減產。從長期來看,供應缺口得不到補充,一旦下游保持相對較高的開工率,價格再次回升至巔峰也是必然,市場只能在不斷需求變化中找到新的產業鏈突破點來滿足終端需求。價格波動都是浮云,原材料供應需要另辟蹊徑。

如何走出醇酯十二的困局

從十二碳醇酯應用方向來看,主要應用方向即為成膜助劑,在水性建筑涂料、汽車涂料及水性木器漆均有應用。從“十二五”至“十三五”,涂料年產量從1717.6萬噸增至2459.1萬噸,平均年增長率7.44%,“十四五”期間涂料企業結構調整及綠色發展將進一步提升對水性涂料的生產及研發,到2025年,涂料行業總產量預計增長到3000萬噸左右,其中環境友好的涂料品種將提升至占涂料總產量的70%。預期中國對于環保系列成膜助劑的總需求量將從10多萬噸當量快速邁入20多萬噸當量級別。

涂料領域成膜助劑需求存在增長空間,但醇酯成膜助劑宣告進入“20.時代”給涂料企業帶來巨大的壓力和挑戰。近年來隨著國家大力倡導建筑及建材行業環保化、水性化,以及國民生產和生活水平的提升,涂料產業對于高檔及環保涂料的原材料也提出了相應的提升需求。作為水性涂料的成膜助劑,由于法規和標準對VOC限制日漸嚴苛,消費者對家裝品質的不斷升級,逐步向高沸點方向發展,另外,降低涂料氣味也納入了環境友好的范疇。醇酯成膜助劑也隨之失去了往日的光輝,涂料企業在優化涂料產品結構,增加環境友好型涂料產品的占比的同時,也開辟出了成膜助劑的另外一條通道——高沸點環保酯類成膜助劑。

生興行化學自有品牌LOCA®系列成膜助劑,是一系列環保混合酯類成膜助劑,其結構區別于醇酯,不受限于異丁醛產業鏈,其多組分結構在性能上比單組分醇酯類成膜助劑能更好地達到平衡。此外,LOCA®系列以低氣味作為產品核心,滿足不同環境友好涂料產品的應用需求。供應鏈的建設和產業鏈的安全對企業的發展至關重要,市場競爭越來越透明,企業需要供應鏈上下游合作共同應對市場所帶來的變化和挑戰。面對異丁醛的“瘋漲”,涂料企業供應鏈管理者可選擇調舵轉向,在新的供應鏈中另辟蹊徑,尋找性能更優的替代原料,讓成膜跳出異丁醛的“漩渦”。

面多動蕩不安的市場,我們需要的是更多深層次的積淀和技術創新,而非去挽那抓不住的秋風。

生興行化學成膜助劑產品詳詢致電:

江雪:18910037129

陳淑貞:18601731076