據(jù)了解,3月20日到3月24日,國(guó)內(nèi)乙二醇市場(chǎng)價(jià)格大幅下滑。截止周末乙二醇這周下跌6.58%。

上周乙二醇市場(chǎng)大幅下挫,電子盤(pán)期貨周一再次遭遇跌停板,市場(chǎng)在上周二一度逼近當(dāng)日跌停線,臨近尾盤(pán)收盤(pán)前夕受空頭回補(bǔ)影響徘徊在跌停附近。現(xiàn)貨隨著電子盤(pán)走跌一路跟跌,截止上周末華東現(xiàn)貨報(bào)6270-6300元/噸,華南煤制報(bào)價(jià)在6450-6550元/噸,較之前幾周呈大幅下滑。

2017年3月份乙二醇華東與華南市場(chǎng)價(jià)(元/噸)

3月上旬因下游聚酯需求不佳、原油減產(chǎn)受阻以及美元加息消息到來(lái)影響,市場(chǎng)看空氛圍較強(qiáng),做空力量凸顯,乙二醇市場(chǎng)一路下滑至6550點(diǎn)附近。3月上旬因下游聚酯需求不佳、原油減產(chǎn)受阻以及美元加息消息到來(lái)影響,市場(chǎng)看空氛圍較強(qiáng),做空力量凸顯,隨著利好的稀釋,3月下旬滌絲產(chǎn)銷(xiāo)降溫,聚酯行業(yè)庫(kù)存偏高,短期去庫(kù)存較緩,乙二醇港口庫(kù)存也在重新增加,乙二醇市場(chǎng)氛圍重新歸于偏空。目前下游聚酯庫(kù)存偏高,乙二醇缺少利好消息。近期苯乙烯、乙二醇、二乙二醇等化工原料均大幅走跌,市場(chǎng)偏于做空,預(yù)計(jì)這周乙二醇市場(chǎng)偏弱勢(shì)為主。

丙烯

從3月12日開(kāi)始,國(guó)內(nèi)丙烯市場(chǎng)開(kāi)啟快速下跌走勢(shì),截止3月15日,山東市場(chǎng)主流成交7350-7400元/噸,較3月10日價(jià)格下降350元/噸。因原油消息面表現(xiàn)糟糕,近日國(guó)際原油期貨價(jià)格不斷下跌,且市場(chǎng)普遍認(rèn)為美聯(lián)儲(chǔ)將于周內(nèi)進(jìn)行加息,油價(jià)承壓嚴(yán)重。聚丙烯庫(kù)存仍高企,短期內(nèi)回暖困難;價(jià)格下跌致粉料企業(yè)被迫降負(fù)荷或裝置停車(chē),其中山東地區(qū)有半數(shù)企業(yè)停車(chē)止損,江浙一帶的粉料企業(yè)多隨自身情況調(diào)整裝置運(yùn)行狀態(tài)。因此,即使天津渤化和山東神馳裝置檢修,但不敵下游需求減少,市場(chǎng)走勢(shì)仍不樂(lè)觀。

丙烯價(jià)格走勢(shì)圖

丙烯酸及酯

3月9日,國(guó)內(nèi)丙烯酸及酯生產(chǎn)企業(yè)煙臺(tái)萬(wàn)華報(bào)盤(pán)突發(fā)暴跌走勢(shì),其丙烯酸普酸華北地區(qū)報(bào)盤(pán)下調(diào)1400元/噸至8600元/噸,丙烯酸丁酯華東地區(qū)報(bào)盤(pán)下調(diào)1400元/噸至9600元/噸,華北地區(qū)下調(diào)1300元/噸至9600元/噸,華南地區(qū)下調(diào)1300元/噸至9600元/噸。降幅之大,其跌勢(shì)之快,都讓市場(chǎng)內(nèi)不管是供應(yīng)商還是中間商都措手不及。而這一暴跌架勢(shì)也讓廠家直接封盤(pán)不報(bào),市場(chǎng)內(nèi)心態(tài)恐慌,下游工廠放慢采購(gòu)節(jié)奏,觀望市場(chǎng)價(jià)格明朗,個(gè)別實(shí)單為下游剛需采購(gòu)為主。

PTA

進(jìn)入三月份以來(lái),PTA市場(chǎng)持續(xù)震蕩格局,而美聯(lián)儲(chǔ)加息預(yù)期持續(xù)增強(qiáng),8日大宗商品集體普跌,PTA期貨市場(chǎng)大幅下滑,日內(nèi)期盤(pán)跌破5400元一線支撐,而夜盤(pán)商品持續(xù)重挫,PTA期價(jià)跌破5300元一線支撐,原油收盤(pán)暴跌5%,9日PTA開(kāi)盤(pán)迅速跌停封死,打開(kāi)后午后再次跌停。截止3月9日,主力合約1705價(jià)格最低出現(xiàn)在5214元。

總體來(lái)說(shuō),美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),這必將對(duì)全球市場(chǎng)形成影響,而原油市場(chǎng)略顯悲觀,成本端預(yù)期減弱,從供需面來(lái)看,PTA供應(yīng)方面保持寬松,聚酯工廠庫(kù)存積累,下游需求或受拖累,基本面弱勢(shì)運(yùn)行,另外大宗商品集體大跌,一定程度利空PTA市場(chǎng),短期內(nèi)PTA現(xiàn)貨市場(chǎng)或延續(xù)弱勢(shì)。

環(huán)氧樹(shù)脂

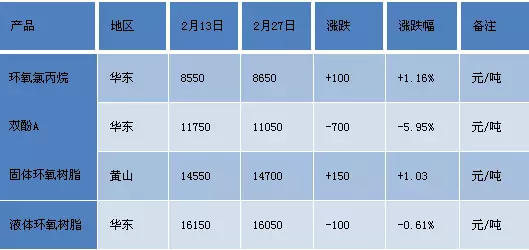

近日原料雙酚A價(jià)格的快速下跌導(dǎo)致了環(huán)氧樹(shù)脂成本的降低,而下游買(mǎi)盤(pán)自去年四季度開(kāi)始追漲采購(gòu)的原料庫(kù)存待耗,場(chǎng)內(nèi)新單采購(gòu)積極性大幅減弱。國(guó)內(nèi)環(huán)氧樹(shù)脂工廠開(kāi)工穩(wěn)定下,市場(chǎng)現(xiàn)貨供應(yīng)充裕,而部分下游行業(yè)受到多方面因素影響表現(xiàn)較差,市場(chǎng)利好面消息較少。

從上表環(huán)氧樹(shù)脂主要原料及樹(shù)脂價(jià)格的對(duì)比可以看出,原料雙酚A跌勢(shì)明顯,另一原料環(huán)氧氯丙烷價(jià)格較為堅(jiān)挺,而固體與液體環(huán)氧樹(shù)脂價(jià)格出現(xiàn)不同程度的下跌。

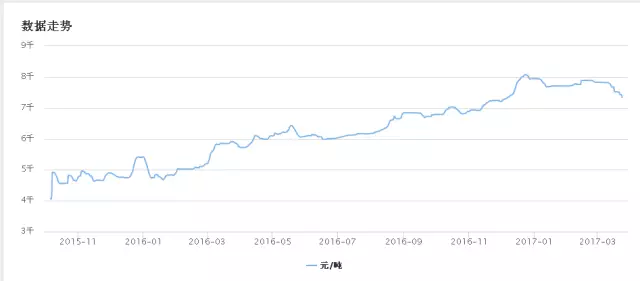

乙烯

據(jù)悉,從3月13日起,乙烯的價(jià)格開(kāi)始呈下跌趨勢(shì),3月24日,乙烯的參考價(jià)為1062.40美元/噸,與3月1日1126.80美元/噸相比,下降了5.7%。上周亞洲乙烯價(jià)格整體繼續(xù)下跌。近期原油價(jià)格的連續(xù)下跌和下游市場(chǎng)走軟,致使買(mǎi)家采購(gòu)熱情偏弱。目前乙烯裂解裝置仍保持較高的開(kāi)工率,供應(yīng)相對(duì)充足,需求面整體變動(dòng)不大,買(mǎi)方多保持謹(jǐn)慎觀望,故乙烯價(jià)格呈現(xiàn)整體下跌。其他消息,韓國(guó)乙烯二月出口環(huán)比下降14.3%,同比上漲3.2%。伴隨價(jià)格大幅下跌,其繼續(xù)下探空間收窄,預(yù)計(jì)這周亞洲乙烯市場(chǎng)震蕩趨穩(wěn),橫盤(pán)概率較大。

乙烯價(jià)格走勢(shì)圖

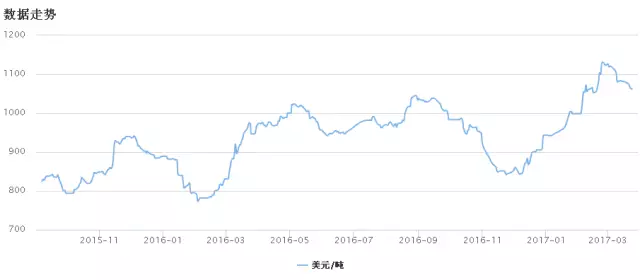

丁二烯

據(jù)了解,從3月2日起,丁二烯的價(jià)格就開(kāi)始呈下跌狀態(tài),3月2日,丁二烯參考價(jià)為22671.00元/噸,與3月1日23541.00元/噸相比,下降了3.7%;3月24日,丁二烯參考價(jià)為15260.00元/噸,與3月1日23541.00元/噸相比,下降了35.18%。本周丁二烯外盤(pán)市場(chǎng)維持整理,市場(chǎng)商談消息有限。中國(guó)市場(chǎng)快速下行導(dǎo)致下游廠家接貨積極性不高,且下游原料庫(kù)存高位,多數(shù)消化庫(kù)存為主,市場(chǎng)鮮有成交消息聽(tīng)聞。

丁二烯價(jià)格走勢(shì)圖

綜合來(lái)說(shuō),原材料的價(jià)格上漲主要是供給側(cè)改革、量化寬松及環(huán)保風(fēng)暴的影響,市場(chǎng)供給量在人為的減少,并不是下游的需求在大幅度的上升所致。所以當(dāng)原材料企業(yè)的開(kāi)工率增加,貨幣政策收緊,市場(chǎng)供需關(guān)系必然形成轉(zhuǎn)變。自然而然原材料價(jià)格就會(huì)回歸理性。